Članarine turističkim zajednicama su davanja koja, prije svega trgovci i ugostitelji, ali i drugi poduzetnici, plaćaju ovisno o svom prometu. Ideja tog davanja jest da svi koji imaju korist od turista, odnosno turizma, doprinesu turističkom razvoju mjesta u kojem djeluju.

Piše: Krešimir Lipovšćak, Partner, Crowe

Članarine turističkim zajednicama su davanja koja, prije svega trgovci i ugostitelji, ali i drugi poduzetnici, plaćaju ovisno o svom prometu. Ideja tog davanja jest da svi koji imaju korist od turista, odnosno turizma, doprinesu turističkom razvoju mjesta u kojem djeluju. Članarina je prihod turističkih zajednica. Nova pravila uređuju obveze plaćanja članarine, osnovice i stope po kojima se obračunava i plaća članarina turističkoj zajednici, način plaćanja članarine, evidencija, obračun i naplata članarine.

OBVEZNIK PLAĆANJA ČLANARINE

Osobe koje plaćaju članarinu turističkoj zajednici su oni poduzetnici koji imaju sjedište, prebivalište ili podružnicu, pogon, objekt u kojem se pruža usluga, na području lokalne turističke zajednice, koje trajno ili sezonski ostvaruju prihod pružanjem ugostiteljskih usluga, usluga u turizmu ili obavljaju djelatnost koja ima korist od turizma, odnosno na čije prihode turizam ima utjecaj.

IZUZEĆE OD OBVEZE PLAĆANJA

Međutim, bez obzira na djelatnost koju obavljaju, pravne osobe koje se s više od 50% financiraju iz proračuna jedinica lokalne i područne (regionalne) samouprave ili državnog proračuna, ne plaćaju članarinu turističkoj zajednici. Bitno je istaknuti da neprofitne organizacije, npr. sportski klubovi, ne plaćaju članarinu osim ako nisu obveznici plaćanja poreza na dobit.

DJELATNOSTI ZA KOJE SE PLAĆA ČLANARINA

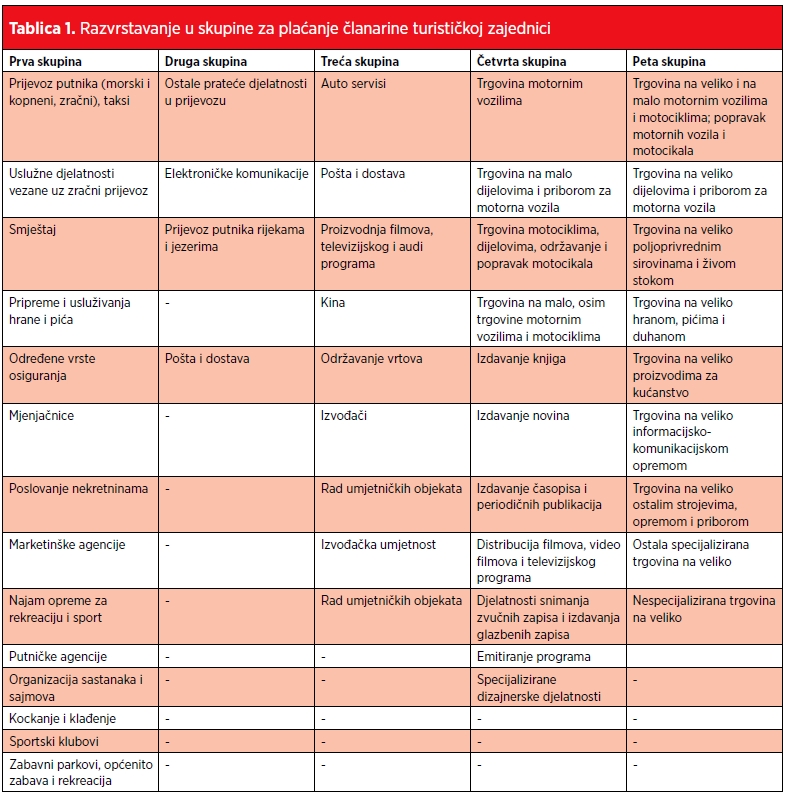

Novi zakon donosi novitete vezano za djelatnosti koje podliježu plaćanju članarine. Tako je, npr. IT industrija isključena iz plaćanja članarine. Također, djelatnosti su podijeljene u manji broj skupina te je ukinuto komplicirano razvrstavanje mjesta obavljanja djelatnosti u turističke razrede. No kao što ćemo kasnije vidjeti, mjesto obavljanja djelatnosti utječe na visinu članarine. Djelatnosti za koje se plaća članarina razvrstane su u pet skupina prema šifri iz nacionalne klasifikacije djelatnosti, popularnom NKD-u.

Pojednostavljeni prikaz skupina i djelatnosti prikazali smo u Tablici 1. Važno je istaknuti da su sve djelatnosti razvrstane prema brojevima iz NKD-a pa definiciju neke djelatnosti ne treba tražiti u kolokvijalnim, tj. svakodnevnim izrazima, nego u definicijama NKD (npr. ostale djelatnosti u prijevozu, rad umjetničkih objekata, itd.). Iz tablice je vidljivo da je prva skupina najduža i to zato jer bi u njoj trebale biti djelatnosti koje imaju najviše koristi od turizma. Inicijalni prijedlog zakona je trebao isključiti sportske klubove i rekreacijske objekte, no to se nije dogodilo.

Zanimljivo je i to da je izdavanje knjiga, koje nije nužno povezano s turizmom, stavljeno u treću skupinu. „Klasična“ maloprodaja je, s druge strane, stavljena u zadnju „najjeftiniju“ skupinu. Proizvodnja hrane i ostale robe iz FMCG sektora nije predmet plaćanja članarine.

PODUZETNICI KOJI OBAVLJAJU VIŠE DJELATNOSTI

Najzanimljivije pitanje prilikom plaćanja članarine jest kako odrediti plaćanje članarine ako se neki poduzetnik bavi s više raznovrsnih djelatnosti. Prema zakonu, poduzetnik može članarinu platiti i primjenom stope propisane za djelatnost koju obavlja pretežito u odnosu na ostale djelatnosti. Tada se ta stopa primjenjuje na ukupno ostvareni prihod ili primitak.

Ovo pravilo se primjenjuje samo ako je povoljnije za poduzetnika. S druge strane, visina članarine koju plaća osoba koja pruža ugostiteljske usluge u domaćinstvu ili na obiteljskom poljoprivrednom gospodarstvu ovisi o broju kreveta u sobi, apartmanu ili kući za odmor i broju smještajnih jedinica u kampu i kamp-odmorištu, odnosno prema kapacitetu u objektu za robinzonski smještaj.

POTPOMOGNUTA PODRUČJA

Poduzetnici koji obavljaju djelatnost na područjima općina i gradova koja se smatraju tzv. potpomognutim područjima (I. – IV. razvojna skupina jedinice lokalne samouprave) plaćaju članarinu umanjenu za 20%.

POSEBNO O BANKAMA

Banke su posebno izdvojene u zakonu kao uplatitelji članarine. Članarinu turističkoj zajednici plaćaju banke za prihode u bilanci iz skupine ‘Prihod od provizija i naknada’, a prema stopi za obračun i plaćanje članarine za drugu skupinu obveznika plaćanja članarine.

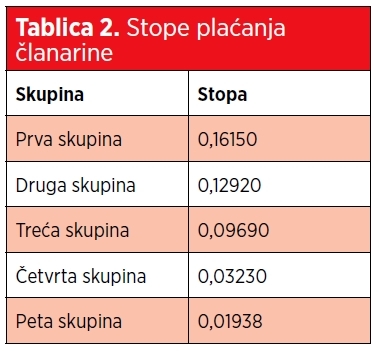

STOPE ZA OBRAČUN I PLAĆANJE ČLANARINE

Novitet zakona su i stope koje su snižene. Obveznici plaćanja članarine plaćaju članarinu po sljedećim stopama prikazanim u Tablici 2.

OSNOVICA ZA OBRAČUN ČLANARINE

Osnovicu za obračun članarine za poduzetnike koji su obveznici plaćanja poreza na dobit čine svi prihodi koje te osobe ostvaruju pružanjem ugostiteljskih usluga, usluga u turizmu ili obavljanjem s turizmom neposredno povezanih djelatnosti u poslovnim jedinicama koje posluju na području lokalne turističke zajednice.

Za obveznike poreza na dobit koji poreznu osnovicu utvrđuju u paušalnom iznosu, osnovicu za obračun članarine čine ukupni prihodi od obavljanja gospodarske djelatnosti po osnovi koje je obveznik poreza na dobit. Za obveznike poreza na dohodak od samostalne djelatnosti koji poreznu osnovicu utvrđuju u paušalnom iznosu, osnovicu za obračun članarine čine ukupno ostvareni naplaćeni primici. Za svaku poslovnu jedinicu izvan sjedišta pravne i fizičke osobe posebno se utvrđuje ukupni prihod odnosno ukupni primitak za osnovicu za obračun članarine.

MJESTO PLAĆANJA ČLANARINE

Poduzetnik članarinu plaća na području općine, grada ili Grada Zagreba u kojem ima sjedište, odnosno prebivalište, a za poslovne jedinice na području općine, grada ili Grada Zagreba gdje je sjedište poslovne jedinice. Pravna i fizička osoba koja djelatnost obavlja bez poslovne prostorije članarinu plaća na području općine, grada ili Grada Zagreba gdje obavlja djelatnost.

PREDUJMOVI ZA ČLANARINU

Poduzetnik plaća mjesečni predujam članarine u svoti koja se dobije kada se obračunata svota članarine za prethodno porezno razdoblje podijeli s brojem mjeseci istoga razdoblja. Mjesečni predujam se plaća do posljednjeg dana u mjesecu za tekući mjesec. Ukupni godišnji predujam članarine može se platiti jednokratno, u roku za plaćanje predujma za mjesec u kojem je predan Obrazac TZ-a, odnosno najkasnije do kraja veljače tekuće godine (obveznici poreza na dohodak) ili do kraja travnja tekuće godine (obveznici poreza na dobit). Konačni obračun članarine obavlja se prilikom predaje prijave poreza na dohodak, odnosno dobit. Ako poduzetnik plati više članarine nego što je dužan po konačnom obračunu, preplaćeni dio vraća se na zahtjev (dakle, ne automatski) ili se uračunava u sljedeće razdoblje plaćanja članarine. Dodatna pravila postoje za tzv. male iznajmljivače.

EVIDENCIJA I RASPOREĐIVANJE ČLANARINE

Poslove evidencije, obračuna i naplate članarine od pravnih i fizičkih osoba obavlja Ministarstvo financija, Porezna uprava.

NADZOR NAD NAPLATOM ČLANARINE

Nadzor nad naplatom članarine od pravnih i fizičkih osoba obavlja Porezna uprava. Taj podatak je bitan jer znači da se na zastaru i naplatu članarine primjenjuju zastarni rokovi kao i za utvrđivanje i naplatu poreza (što znači šest godina ne računajući godinu utvrđenja obveze).

PREKRŠAJI

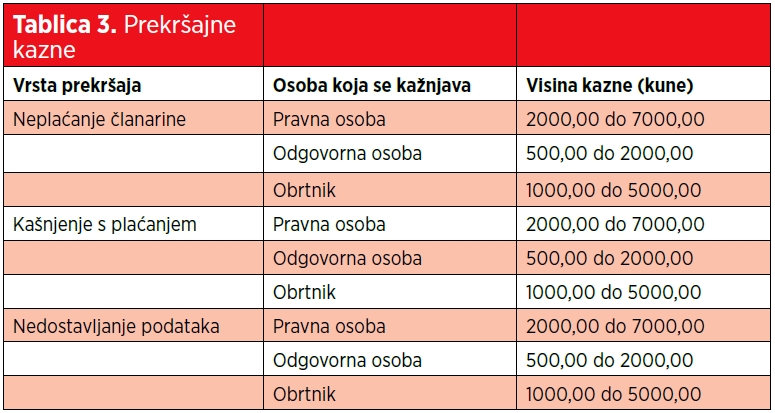

Kao što znamo svaki zakon ima prekršajne odredbe za njegovo nepoštivanje. Još jednom ističemo da plaćene kazne nisu porezno priznati trošak a ako su plaćene za direktore tada se mora obračunati dohodak u naravi za takvo plaćanje kazne u ime direktora. U Tablici 3 saželi smo prekršajne kazne za svaki prekršaj. Dodatne kazne predviđene su za tzv. fizičke osobe paušaliste s obzirom da oni po definiciji nisu obrtnici. Treba istaknuti da je za kašnjenje u plaćanju predviđena kazna, iako postoji i zatezna kamata koja se plaća na zakašnjela plaćanja članarine. Ovakvo duplo kažnjavanje možebitno nije u cijelosti u skladu s praksom Europskog suda za ljudska prava u Strasbourgu.

STUPANJE NA SNAGU

Novi Zakon će stupiti na snagu 1.1.2020. Treba paziti jer će se konačni obračun za 2019. (predaje se do 30.4. 2020.), odnosno za obveznike poreza na dohodak, raditi prema odredbama koje su vrijedile u 2019. , a ne u 2020.

ZAKLJUČAK

Zaključno, zakon koji rasterećuje poduzetnike treba na svaki način pozdraviti. Ostaje za vidjeti je li raspored po skupinama pravedno postavljen te hoće li biti mjesta drugačijim tumačenjima ili tzv. sivoj zoni kod djelatnosti i njihovom okorištavanju turizmom kao glavnom kriteriju za plaćanje članarine u turističkim zajednicama.