Za FMCG sektor izazovna vremena se nastavljaju i u novoj godini, u kojoj ga očekuje nastavak ograničenja cijena prehrambenih proizvoda, uvođenje poreza na ekstraprofit i novi zakon o regulaciji tržišta rada

Piše: Krešimir Lipovšćak, Partner, Crowe Hrvatska

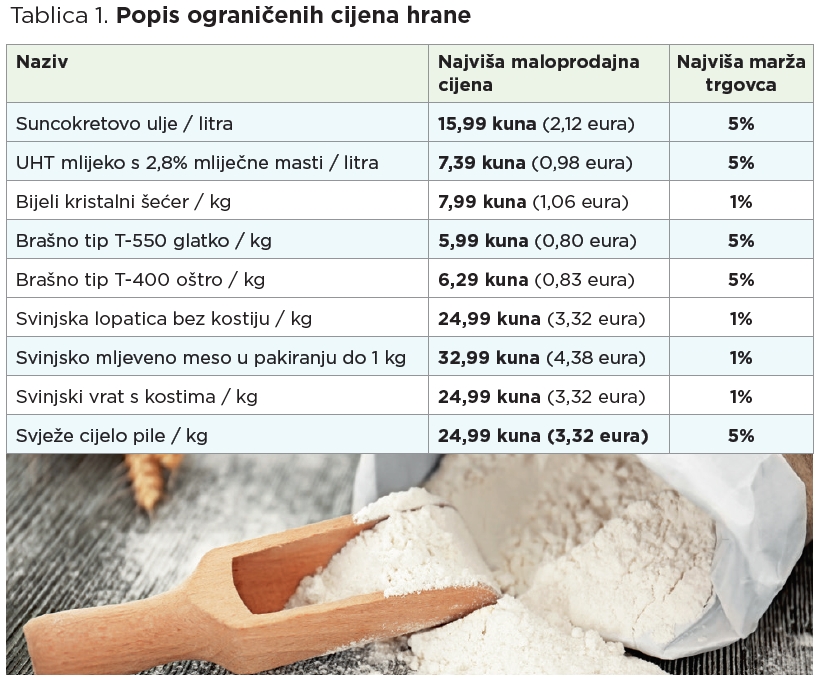

Vlada je odlukom još u rujnu ograničila cijene određenih prehrambenih proizvoda. Ta odluka nema vremenskog ograničenja, no dogovoreno je razmatranje njezinih učinaka na tromjesečnoj osnovi. Prema zadnjim informacijama, ograničenje trgovačkih cijena će vrijediti do 31. ožujka 2023.

U Tablici 1. smo kao podsjetnik naveli koje cijene i marže trgovaca su ograničene. Odlukom Vlade marža trgovca je definirana kao marža obračunata na neto fakturnu cijenu, umanjena za sve rabate i van fakturne popuste. Za sada nema naznaka da bi se ograničavale ili regulirale cijene nekih drugih prehrambenih proizvoda.

POREZ NA EKSTRAPROFIT

Dodatni porez na dobit, popularno zvan porez na ekstraprofit, uvodi se u Hrvatsku za sve sektore, a ne samo energetski. Takav model za sad u Europskoj uniji primjenjuje samo Mađarska. EU je svojom uredbom predvidjela uvođenje takvog nameta, no samo za energetski sektor. Hrvatski porez mora biti jednokratan i njime bi se oporezivala samo 2022. godina. Ono što prijedlog nije predvidio kao posljedicu jest kažnjavanje dugotrajnih ulaganja što bi u FMCG sektoru bila npr. izgradnja tvornice / pogona gdje tek u četvrtoj ili petoj godini dolazi do značajnog porasta prometa ili dobiti.

PRIMJER IZRAČUNA EKSTRAPROFITA

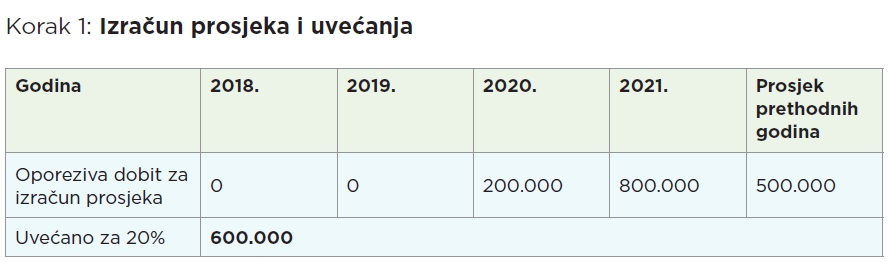

Uzmimo primjer; Crvena jagoda d.o.o. (izmišljeni poduzetnik) je u 2018. godini započelo projekt izgradnje tvornice za preradu jagoda i proizvodnju džema od jagode koji je završen u 2021., a u 2022. je prodaja značajno porasla. Skraćeni prikaz financijskog stanja našeg d.o.o-a bi bio sljedeći:

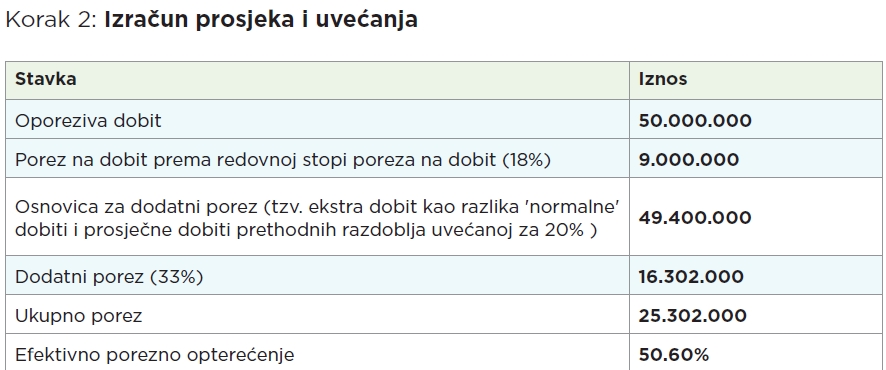

Dakle, izračun prosječne dobiti kao osnovice za novi porez bio bi sljedeći:

Iz prikazanog primjera proizlazi da je višak dobiti gotovo cjelokupna ostvarena dobit Crvene Jagode d.o.o., što zasigurno nije točno. Također, intencija samog Zakona je da se obveznicima ovoga dodatnog poreza na dobit i dalje dio profitne marže može iskoristiti za buduća ulaganja ili za osiguravanje svoje financijske stabilnosti tijekom trenutačne energetske krize, što se sasvim izvjesno ugrožava prema trenutno postavljenim kriterijima gdje efektivno oporezivanje u ovakvim slučajevima prelazi 50% ostvarene dobiti.

RAD NEDJELJOM I NOVI ZAKON O RADU

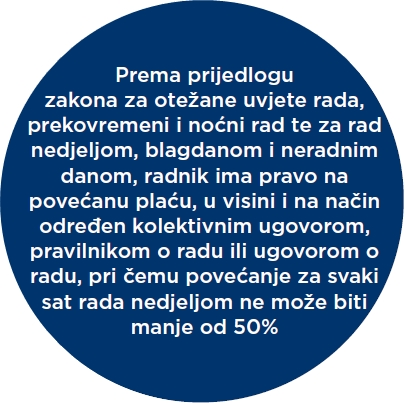

U 2023. godini očekuje nas i novi zakon o radu. Prema prijedlogu zakona za otežane uvjete rada, prekovremeni i noćni rad te za rad nedjeljom, blagdanom i neradnim danom, radnik ima pravo na povećanu plaću, u visini i na način određen kolektivnim ugovorom, pravilnikom o radu ili ugovorom o radu, pri čemu povećanje za svaki sat rada nedjeljom ne može biti manje od 50%.

Osim rada nedjeljom, za ostale načine rada nije predviđena cijena / način povećanja satnice. Zakon o radu donosi još brojne druge novosti, no zasigurno najzanimljivija za FMCG sektor je ova promjena vezana uz rad nedjeljom. Zaključno možemo reći da iako je upravo FMCG sektor taj koji je otporniji na krize od drugih, ograničenje cijene proizvoda uz porez na ekstraprofit i novu neizvjesnu regulaciju tržišta rada, zasigurno ne daju sjajan početak 2023. godine. Nadamo se da ima nade za 2024.