Sve nas je nedavno razveselilo povećanje neoporezivih isplata radnicima. Istovremeno, odnosno paralelno s drugim zemljama članicama EU, ojačani su razgovori o porezu na ekstraprofit. U ovom članku osvrnut ćemo se na obje teme.

Piše: Krešimir Lipovšćak, Partner, Crowe Hrvatska

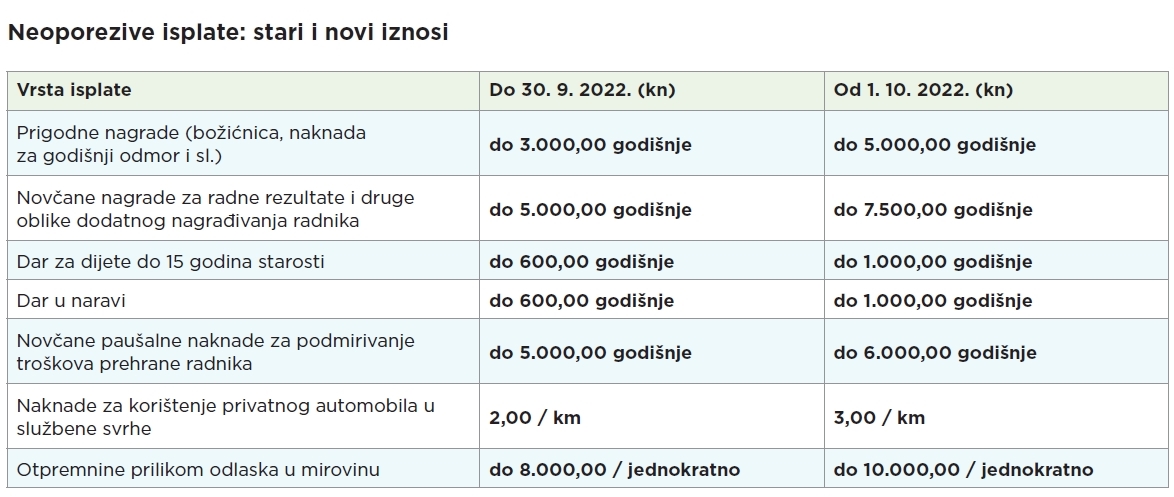

U listopadu su povećani iznosi neoporezivih isplata, s time da će neke novosti stupiti na snagu 1. siječnja 2023. U tablici donosimo pregled starih i novih iznosa isplata:

NAČIN ISPLATE NEOPOREZIVIH IZNOSA

Važno je napomenuti da Ministarstvo financija odnosno Porezna uprava samo propisuje kakva je isplata neoporeziva. To ne znači da poslodavci takvu isplatu moraju ispatiti, osim ako tako kolektivni ugovor, pravilnik o radu ili ugovor o radu nalažu.

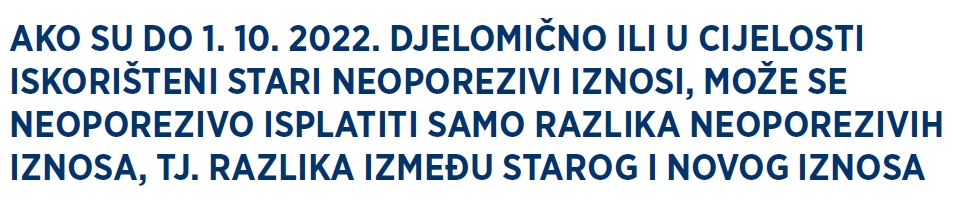

Ako su do 1. 10. 2022. djelomično ili u cijelosti iskorišteni stari neoporezivi iznosi, može se neoporezivo isplatiti samo razlika neoporezivih iznosa, tj. razlika između starog i novog iznosa. Npr. do sada je kao nagrada radniku isplaćeno 5.000 kuna. S obzirom na to da je novi iznos 7.500 kuna, radniku se može još ove godine neoporezivo isplatiti 2.500 kuna (tj. 7.500 – 5.000 kuna).

Nezapaženo je prošla činjenica da su paušalni, odnosno ostali troškovi prehrane neoporezivi proporcionalno na razini mjeseca, tj. ukupni neoporezivi iznos ne može se isplatiti odjednom. Poslodavac može radnicima isplatiti novčane paušalne naknade za podmirivanje troškova prehrane isplatiti najviše do visine 500 kuna mjesečno ili podmiriti troškove prehrane nastale za vrijeme radnog odnosa kod poslodavaca na temelju vjerodostojne dokumentacije do visine 1.000 kuna mjesečno.

U slučaju da se isplaćuju novčane naknade / podmiruju troškovi prehrane za više mjeseci istog poreznog razdoblja, takve naknade se mogu neoporezivo isplatiti / podmiriti u ukupnom iznosu kumulativno za broj mjeseci za koje se isplaćuju.

POREZ NA EKSTRAPROFIT

Porez na ekstraprofit je još u ožujku predložila Europska komisija s idejom oporezivanja ekstraprofita u energetskom sektoru. Riječ je o jednokratnom porezu koji bi platile kompanije u situaciji kada gospodarski uvjeti, neovisno o trudu same kompanije, uzrokuju visoke, neočekivane dobiti, a svrha tog poreza bila bi financiranje mjera pomoći potrošačima pogođenim energetskom krizom.

Europska komisija je u jednom trenutku izašla s podatkom da bi se na razini EU od ovog poreza moglo ‘ubrati’ 500 milijardi eura. Neke zemlje, primjerice Rumunjska i Španjolska, takav su porez uvele još 2021. Nakon toga je čak 15 europskih zemalja uvelo ili objavilo da će ga uvesti.

Dok neki, recimo u Italiji, sumnjaju u ustavnost takvog poreza, većina ističe da će uvođenje poreza poljuljati ionako krhku ekonomsku ravnotežu. I dok je većina zemalja obuhvatila energetski sektor, Mađarska ima vrlo široku bazu oporezivanja gdje oporezuje ekstraprofit u svim industrijama.

HRVATSKI PRIJEDLOG

Hrvatski prijedlog je stopa od 30% poreza na dobit za ekstraprofit ostvaren u 2022. Taj porez bi se platio u 2023. zajedno s prijavom poreza na dobit. Dakle porez bi bio jednokratan, tj. uveden samo za jednu godinu. Kao ekstraprofit je definirana 20 posto veća dobit u odnosu na dobit koji su poduzetnici ostvarili u protekle četiri godine.

Taj novi porez, odnosno stopa, ne bi se samo ograničila na energetski sektor, nego i na sve druge poduzetnike kojima je ove godine dobit skočila više od 20 posto. Obveznici plaćanja poreza bili bi poduzetnici s prihodima od 300 milijuna kuna i više. Za sad nije jasno kako će se vidjeti razlika između ekstraprofita i činjenice da je netko dobro radio nakon godina ulaganja (koje mu nisu donosile veliku dobit), a s obzirom na to da porez neće biti ograničen samo na energetski sektor.

Isto tako, ta stopa od 30% bi se primjenjivala na razliku veće i ‘uobičajene’ dobiti, a prema preporukama Europske komisije, te bi zbog toga porez trebao imati neutralan, a ne retroaktivan efekt. No s obzirimo na to da je već sada kraj poslovne godine blizu, taj porez će u svakom slučaju imati retroaktivan efekt jer ga nitko od poduzetnika nije predvidio niti budžetirao.

Kakvo god da će biti rješenje tog novog poreza, zasigurno će se netko obratiti Ustavnom sudu te će trebati paziti mogu li takve izmjene zakona i uvođenje novog poreza proći ‘test’ ustavnosti.