Donosimo glavna pravila uvođenja eura koja se tiču preračunavanja, duplog prikazivanja cijena, plaćanja u kunama i eurima te kako se sve prikazuje u platnim listama i financijskim izvješćima

Piše: Krešimir Lipovšćak, Partner, Crowe Hrvatska

Prva hrvatska valuta uvedena je 23. prosinca 1991. Bio je to hrvatski dinar (HRD) s likom Ruđera Boškovića. 30. svibnja 1994. HRD je zamijenila dobro poznata kuna. S prvim siječnjem 2023. treba stići treća valuta: euro. Trenutno je na stolu prijedlog zakona koji treba omogućiti tu kompleksnu tranziciju na novu valutu, a u ovom ćemo članku prikazati glavne odrednice tog prijedloga i prilagodbe koje su bitne za FMCG sektor. Glavna pravila tiču se preračunavanja, duplog prikazivanja cijena, plaćanja u kunama i eurima te kako se sve prikazuje u platnim listama i financijskim izvješćima.

UVOĐENJE EURA I TEČAJ KONVERZIJE

Nakon objave odluke Vijeća EU o usvajanju eura kojom će biti utvrđen fiksni tečaj konverzije (očekuje se tijekom srpnja), Vlada Republike Hrvatske objavljuje datum uvođenja eura i fiksni tečaj konverzije, datum početka i završetka dvojnog optjecaja i datum početka i završetka dvojnog iskazivanja i druga pitanja potrebna za uvođenje eura.

ZABRANE NEOPRAVDANOG POVEĆANJA CIJENA

Glavni prigovor uvođenju eura je moguće povećanje cijena te je stoga uvedena zabrana povećanja cijena robe ili usluge prema potrošačima bez opravdanog razloga.

Temeljem tog načela planira se sljedeće:

• Navedenu odredbu navesti i u Smjernicama za prilagodbu gospodarstva u procesu zamjene hrvatske kune eurom te na taj način poticati poslovne subjekte na pouzdano i transparentno poslovanje prilikom uvođenja eura.

• u Etičkom kodeksu definirati jedno od načela na način da glasi: Ne zloupotrebljavati postupak uvođenja eura za neopravdani rast cijena roba i usluga jer se tržišna cijena temelji na ponudi i potražnji. Etički kodeks je predviđen kao dokument deklaratorne prirode koji bi sadržavao dodatne vrijednosti u odnosu na Zakon koji bi poticao poslovne subjekte koji su pristupili Etičkom kodeksu na transparentno i pouzdano poslovanje. Prilikom izrade web aplikacije Etičkog kodeksa putem kojeg bi poslovni subjekti pristupali, razvila bi se i potkategorija Dojmovi, gdje bi svaki potrošač mogao napisati svoje dojmove o poštivanju načela Etičkog kodeksa (pozitivne i negativne o pojedinom poslovnom subjektu). Na taj će način biti dostupan uvid u pozitivne i negativne komentare za poslovne subjekte koji su pristupili Etičkom kodeksu.

• Predviđeno je praćenje kretanja cijena za što se planira, između ostalog, raspisati natječaj za udruge za zaštitu potrošača za projekt tzv. tajni kupac gdje bi udruge, koje će biti odabrane temeljem javnog natječaja, tamo gdje bi primijetile kršenje načela Etičkog kodeksa, uputile pritužbe Državnom inspektoratu na postupanje.

PRAVILA ZA PRERAČUNAVANJE I ZAOKRUŽIVANJE CIJENA

Preračunavanje cijena i drugih novčanih iskaza vrijednosti iz kune u euro izvršava se primjenom punoga brojčanog iznosa fiksnog tečaja konverzije korištenjem pet decimala te zaokruživanjem dobivenog iznosa u skladu s matematičkim pravilima zaokruživanja, pri čemu se dobiveni rezultat zaokružuje na dvije decimale s točnošću od jednog centa, a na temelju treće decimale.

Pri preračunavanju cijena i drugih novčanih iskaza vrijednosti primjenjuje se sljedeće matematičko pravilo zaokruživanja:

• ako je treća decimala manja od pet, druga decimala ostaje nepromijenjena

• ako je treća decimala jednaka ili veća od pet, druga decimala povećava se za jedan.

PREDOPSKRBA GOTOVIM NOVCEM

Hrvatska narodna banka započinje predopskrbu banaka gotovim novcem eura i to:

• predopskrbu novčanicama najranije četiri mjeseca prije datuma uvođenja eura

• predopskrbu kovanica najranije tri mjeseca prije datuma uvođenja eura.

POSREDNA PREDOPSKRBA

Banka obavlja posrednu predopskrbu poslovnog subjekta gotovim novcem eura samo ako je s tim osobama prethodno sklopila ugovor o posrednoj predopskrbi. Osim posredne predopskrbe, banka obavlja i pojednostavljenu posrednu predopskrbu te opskrbu početnim paketima kovanica eura. Banka obavlja posrednu predopskrbu kao i pojednostavljenu posrednu predopskrbu i opskrbu bez naknade za obradu i isplatu gotovog novca eura.

POJEDNOSTAVLJENA POSREDNA PREDOPSKRBA

Pojednostavljeni način nije predviđen za sve poduzetnike. Banka obavlja pojednostavljenu posrednu predopskrbu mikro poslovnih subjekata gotovim novcem eura u iznosu ne većem od 10.000,00 eura najranije pet dana prije datuma uvođenja eura ako je mikro poslovni subjekt prethodno potpisao izjavu o pojednostavljenoj posrednoj predopskrbi.

POČETNI PAKETI KOVANICA

Banka obavlja opskrbu početnim paketima kovanica eura za potrošače i poslovne subjekte, Banka obavlja opskrbu početnim paketima kovanica eura za sve potrošače bez iznimke.

PUŠTANJE U OPTJECAJ

Gotov novac eura iz predopskrbe, posredne predopskrbe i pojednostavljene posredne predopskrbe pušta se u optjecaj na datum uvođenja eura. Taj novac ne smije biti u optjecaju niti se kao zakonsko sredstvo plaćanja koristi prije datuma uvođenja eura.

ZAMJENA GOTOVOG NOVCA KUNE ZA GOTOV NOVAC EURA

Banka za sve potrošače, 12 mjeseci od datuma uvođenja eura, zamjenjuje kune za eure uz primjenu fiksnog tečaja konverzije i sukladno pravilima za preračunavanje i zaokruživanje koja smo ranije opisali.

OGRANIČENJE KOLIČINE ZAMJENE

Banka tijekom tog razdoblja bez naknade zamjenjuje do 100 novčanica kuna i 100 kovanica kuna po jednoj transakciji. Ako u jednoj transakciji potrošač želi zamijeniti količine novčanica i kovanica iznad ograničenja, banka može zaračunati naknadu za zamjenu količine koja prelazi ograničenje. Banka je ovlaštena odrediti iznos iznad kojeg je obvezna najava zamjene gotovog novca kune za gotov novac eura. Informaciju o uvjetima zamjene banka je dužna istaknuti na jasno, čitljivo, vidljivo i lako uočljivim mjestu u poslovnici i na svojoj internetskoj stranici.

ZAMJENA GOTOVOG NOVCA KUNE U FINA-I I POŠTI

Financijska agencija i Hrvatska pošta ovlaštene su u ime i za račun banke zamjenjivati gotov novac kune za gotov novac eura pod istim uvjetima, i na isti način, i u istom razdoblju kako je propisano za banke te su za te potrebe ovlaštene odrediti iznos iznad kojeg je obvezna najava zamjene gotovog novca kune za gotov novac eura, o čemu su informaciju dužne istaknuti na jasno, čitljivo, vidljivo i lako uočljivom mjestu u poslovnici i na svojoj internetskoj stranici.

ZAMJENA GOTOVOG NOVCA U HNB-u

Hrvatska narodna banka dužna je nakon proteka 12 mjeseci od datuma uvođenja eura bez naknade zamjenjivati gotov novac kune za gotov novac eura, i to:

• novčanice kune, bez vremenskog ograničenja

• kovanice kune, do isteka tri godine od datuma uvođenja eura.

RAZDOBLJE DVOJNOG OPTJECAJA KUNA I EURA

Razdoblje dvojnog optjecaja traje 14 dana od datuma uvođenja eura. Razdoblje dvojnog optjecaja započinje datumom uvođenja eura u 00:00 sati i završava zaključno s četrnaestim danom u 24:00 sata.

PRAVILA TIJEKOM RAZDOBLJA DVOJNOG OPTJECAJA

Tijekom razdoblja dvojnog optjecaja primatelj plaćanja dužan je za plaćanje gotovim novcem kune ostatak vratiti u gotovom novcu eura. Iznimno, kada primatelj plaćanja nije u objektivnoj mogućnosti ostatak iznosa vratiti u gotovom novcu eura može ostatak vratiti u gotovom novcu kune ili gotovom novcu kune i gotovom novcu eura. Tijekom razdoblja dvojnog optjecaja primatelj plaćanja (npr. trgovac) u trenutku plaćanja dužan je prihvatiti do 50 kovanica kune i odgovarajući broj novčanica kune u jednoj transakciji.

IZNIMKE OD PRIMJENE PRAVILA DVOJNOG OPTJECAJA

Iznimno samoposlužni uređaji za prodaju roba i usluga mogu koristiti gotov novac kune ili gotov novac eura tijekom razdoblja dvojnog optjecaja.

OBVEZNICI DVOJNOG ISKAZIVANJA CIJENA

Obveza dvojnog iskazivanja vrijedi prema potrošačima. Također, obveza vrijedi za poslodavce kod isplate plaća i tijela javne vlasti.

RAZDOBLJE DVOJNOG ISKAZIVANJA CIJENA

Dvojno iskazivanje započinje prvog ponedjeljka u mjesecu koji slijedi nakon mjeseca u kojem će proteći trideset dana od dana objave odluke Vijeća EU o usvajanju eura kojom će biti utvrđen fiksni tečaj konverzije (taj datum početka trebao bi biti 5. rujna) i završava protekom 12 mjeseci od datuma uvođenja eura, tj. odnosi se na cijelu 2023.

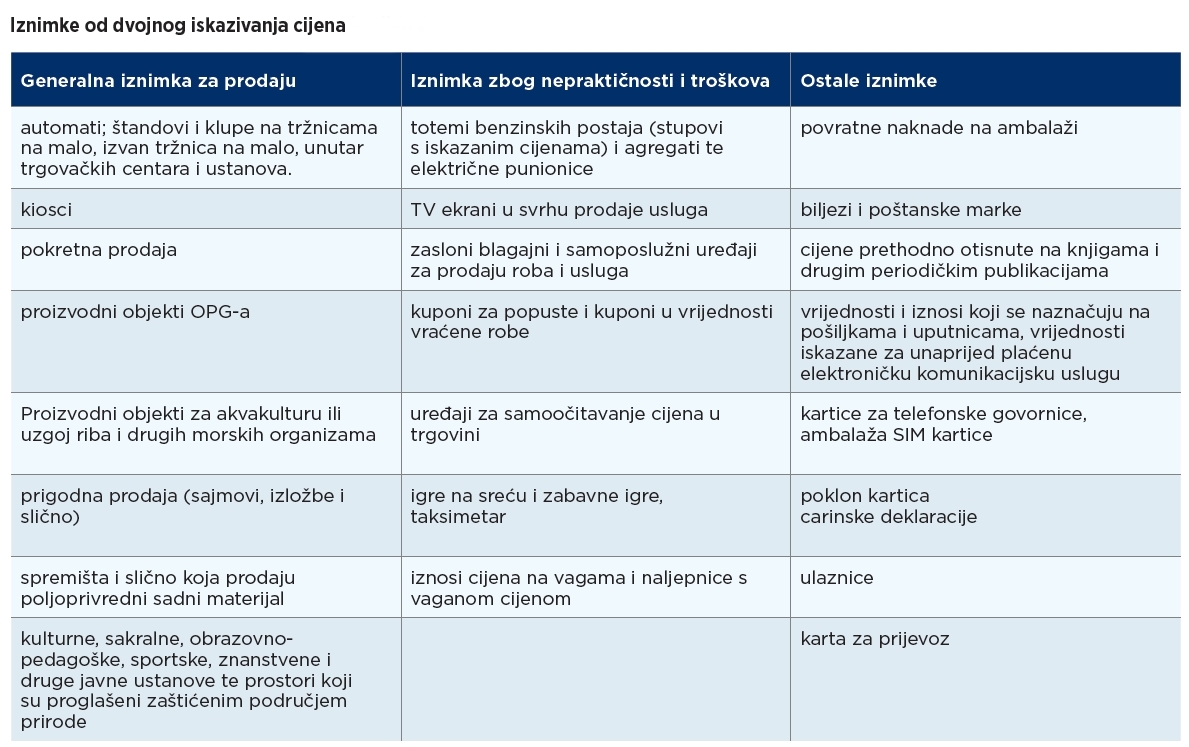

IZNIMKE OD DVOJNOG ISKAZIVANJA CIJENA

Prijedlog zakona predviđa iznimke za dvojno iskazivanje cijena koja smo radi lakšeg snalaženja stavili u tablicu. Najvažnije iznimke za trgovce odnose se na zaslone blagajni i vage te poklon bonove.

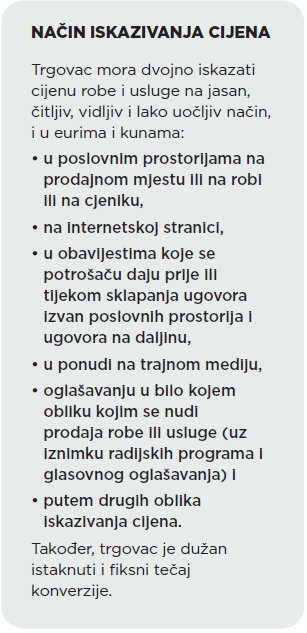

DVOJNO ISKAZIVANJE NA RAČUNU

Poslovni subjekt pri ispostavljanju računa potrošaču će dvojno iskazati ukupan iznos na računu uz prikaz fiksnog tečaja konverzije. Tijela javne vlasti dužna su u razdoblju dvojnog iskazivanja pri ispostavljanju računa za pružanje javne usluge dvojno iskazati ukupan iznos računa uz prikaz fiksnog tečaja konverzije.

DVOJNO ISKAZIVANJE PRI ISPLATI PLAĆA

U razdoblju dvojnog iskazivanja poslodavac je dužan na ispravi o isplati plaće i drugih naknada iz radnog odnosa dvojno iskazati ukupan iznos isplaćen radniku na račun.

UGOVORI I PRERAČUNAVANJE

Ugovor i drugi pravni instrument koji je ugovoren u kuni s valutnom klauzulom u drugoj valuti, koja nije euro, smatra se ugovorom koji je ugovoren u euru ili drugim pravnim instrumentom u euru s valutnom klauzulom u drugoj valuti.

PRERAČUNAVANJE NOVČANIH SREDSTAVA NA RAČUNU

Hrvatska narodna banka, Hrvatska banka za obnovu i razvitak, banke i ostali preračunavaju iznose na depozitnim, štednim i transakcijskim računima, drugim računima za plaćanje, platnim instrumentima i na ostalim evidencijama u kuni u iznose u euru bez naknade uz fiksni tečaj konverzije te bez izmjene jedinstvenog broja računa, tj. broj računa koji je do sad bio kunski postaje eurski.

Iznimno, kod ugovora o depozitu i ugovora o štednom računu u kuni koji je ugovoren uz primjenu valutne klauzule u euru, iznos koji je iskazan u kuni uz valutnu klauzulu u euru iskazuje se u iznosu eura koji proizlazi iz ugovornog odnosa. Ako prije datuma uvođenja eura imatelj računa ima račun i u kuni i u euru, u roku od 60 dana od datuma uvođenja eura ima pravo bez naknade zatvoriti jedan ili više računa i prenijeti sredstva evidentirana na tim računima na račun po njegovom izboru u istoj instituciji.

PRERAČUNAVANJE KOD NALOGA ZA PLAĆANJE ISKAZANOG U KUNI

Pružatelj platnih usluga od datuma uvođenja eura ne smije izvršavati platne transakcije u kuni. Nalog za plaćanje (uplatnica) na kojem je iznos plaćanja naveden u kuni i koji je primatelj plaćanja pripremio, tiskao i unaprijed dostavio platitelju, a koji je platitelj podnio na izvršenje banci nakon datuma uvođenja eura, banka je dužna izvršiti u euru u iznosu koji odgovara iznosu kuna navedenom na nalogu za plaćanje uz primjenu fiksnog tečaja konverzije i sukladno pravilima za preračunavanje i zaokruživanje.

Banka je dužna postupati na taj način do isteka šest mjeseci od datuma uvođenja eura. Nalog za plaćanje u kuni koji je zaprimljen prije datuma uvođenja eura, a koji se treba izvršiti nakon datuma uvođenja eura, pružatelj platnih usluga dužan je izvršiti u euru, u iznosu koji odgovara iznosu kuna navedenom na nalogu za plaćanje uz primjenu fiksnog tečaja konverzije i sukladno pravilima za preračunavanje i zaokruživanje.

PRIKAZ VISINE PLAĆA I DRUGIH NAKNADA

Visina plaće i druge naknade utvrđene u ugovorima o radu i drugim aktima u kuni preračunava se u euro uz primjenu fiksnog tečaja konverzije i sukladno pravilima za preračunavanje i zaokruživanje.

PRORAČUNI I FINANCIJSKI PLANOVI

Proračuni, financijski planovi i drugi prateći dokumenti koji se u godini koja prethodi godini uvođenja eura pripremaju za godinu uvođenja eura, a čija obveza sastavljanja, donošenja i objavljivanja proizlazi iz posebnih propisa, a koji se odnose na razdoblje nakon datuma uvođenja eura sastavljaju se, donose i objavljuju na način da se vrijednosti u njima iskazuju u euru. Ako ti dokumenti sadržavaju i usporedne podatke za godine koje prethode datumu uvođenja eura, podaci za te godine preračunavaju se iz kune u euro radi bolje usporedivosti podataka, uz primjenu fiksnog tečaja konverzije i sukladno pravilima za preračunavanje i zaokruživanje.

POSLOVNE KNJIGE

Poslovni događaji koji se odnose na razdoblje nakon datuma uvođenja eura evidentiraju se u poslovnim knjigama u euru, a po potrebi i u drugoj stranoj valuti. Stanja u kuni prenesena iz poslovnih knjiga za godinu koja je prethodila godini u kojoj je uveden euro, preračunavaju se u euro uz primjenu fiksnog tečaja konverzije i sukladno pravilima za preračunavanje i zaokruživanje iz ovoga Zakona.

Knjigovodstvena isprava izražena u kuni ili nekoj drugoj valuti koja nije euro, izdana prije datuma uvođenja eura, a koja se odnosi na obračunsko razdoblje nakon datuma uvođenja eura, preračunava se u euro uz primjenu fiksnog tečaja konverzije i sukladno pravilima za preračunavanje i zaokruživanje, odnosno uz primjenu tečaja eura prema toj drugoj stranoj valuti.

Razlike do kojih će doći zbog primjene pravila za preračunavanje i zaokruživanje evidentiraju se u poslovnim knjigama kao ostvareni financijski prihod, odnosno financijski rashod. Za iznose koji su uslijed primjene fiksnog tečaja konverzije i pravila preračunavanja i zaokruživanja iz manje od jednog centa, taj dio ukupnog duga dužnika prema vjerovniku se otpušta, odnosno taj dio ukupne tražbine vjerovnika prema dužniku se otpisuje po službenoj dužnosti, odnosno po sili Zakona.

PRIPREMA GODIŠNJIH FINANCIJSKIH IZVJEŠTAJA

Poduzetnici, čija je poslovna godina jednaka kalendarskoj godini, pripremaju financijske izvještaje za godinu koja je prethodila datumu uvođenja eura, navodeći podatke u kuni. Poduzetnici čija je poslovna godina različita od kalendarske godine, a čiji posljednji dan financijske godine nastupa nakon datuma uvođenja eura, navode podatke za prethodnu poslovnu godinu u financijskim izvještajima u euru. U financijskim izvještajima, gdje su podaci prvi put iskazani u euru, usporedni podaci iz prethodnih izvještajnih razdoblja u kuni preračunavaju se i prikazuju u euru uz primjenu fiksnog tečaja konverzije i sukladno pravilima za preračunavanje i zaokruživanje.

PRIJAVE POREZA I DRUGIH JAVNIH DAVANJA

Prijava poreza i drugih javnih davanja, sukladno posebnom propisu koji uređuje porezni postupak, za obračunska razdoblja koja završavaju prije datuma uvođenja eura podnosi se u kuni. Obveznici poreza na dobit čije porezno razdoblje započinje prije datuma uvođenja eura, a završava nakon datuma uvođenja eura, prijavu poreza na dobit za to porezno razdoblje te sve druge obrasce i izvješća koji se u skladu s posebnim propisima o oporezivanju dobiti i drugim posebnim propisima podnose uz Prijavu poreza na dobit ili za iste obveza podnošenja Poreznoj upravi dospijeva s krajnjim rokom propisanim za podnošenje Prijave poreza na dobit, dostavljaju u euru.

Obrazac JOPPD Izvješće o primicima, porezu na dohodak i prirezu te doprinosima za obvezna osiguranja koji ima oznaku izvješća prije datuma uvođenja eura podnosi se u kuni, a Obrazac JOPPD koji ima oznaku izvješća nakon datuma uvođenja eura podnosi se u euru. Ispravak porezne prijave / obrasca podnosi se u valuti u kojoj je dostavljen izvorno.

Knjigovodstvena stanja na zadnji dan prije datuma uvođenja eura u poreznim evidencijama preračunavaju se u euro uz primjenu fiksnog tečaja konverzije i sukladno pravilima za preračunavanje i zaokruživanje, bez obzira iz kojih godina ista potječu, te će se od datuma uvođenja eura početna stanja i sve promjene poslovnih događaja nakon datuma uvođenja eura bilježiti u euru.

Iznosi obveza i tražbina na zadnji dan prije datuma uvođenja eura koja se preračunavaju u eure uz primjenu fiksnog tečaja konverzije i sukladno pravilima za preračunavanje i zaokruživanje, a koji će iznositi manje od jednog centa, ne prenose se kao početno stanje na datum uvođenja eura. Eventualne razlike koje bi mogle nastati u poreznim evidencijama poreznih tijela zbog preračunavanja iznosa iz kuna u eure i obratno, nadoknadit će se na teret / u korist nadležnog proračuna.

ZAKLJUČAK

Iz svega navedenog vidi se da uvođenje eura nije tako jednostavno i bit će puno izazova. Najveći izazov će biti otkloniti strah građana od naglog povećanja cijena nakon uvođenja eura. No nadajmo se svi – treća sreća…