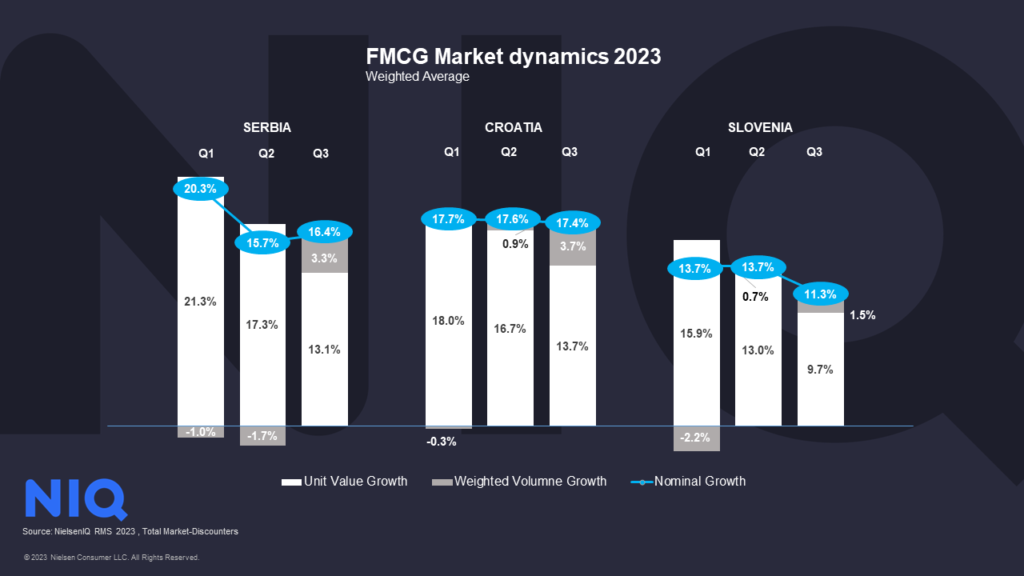

• U Hrvatskoj, rast vrijednosne prodaje industrije robe široke potrošnje (FMCG) na MAT razini (posljednjih 12 mjeseci zaključno s rujnom 2023.) iznosi 17,6% u usporedbi s istim razdobljem prošle godine dok je rast količinske prodaje 1,1%.

• U Srbiji, FMCG industrija bilježi rast vrijednosti od 18,7% na MAT razini (zaključno s rujnom 2023.), koji se uglavnom ostvario kroz povećanje cijena. Najviši vrijednosni rast prodaje među svim kanalima u Srbiji zabilježen je kod diskontera, s rastom od 30,9% na MAT razini (rujan 2023).

• FMCG industrija u Sloveniji pokazuje nominalni rast vrijednosti od 13,5% na MAT razini (ruj 2023), u odnosu na prethodnu godinu, dok količinska prodaja pokazuje negativnu stopu rasta od -0,2%.

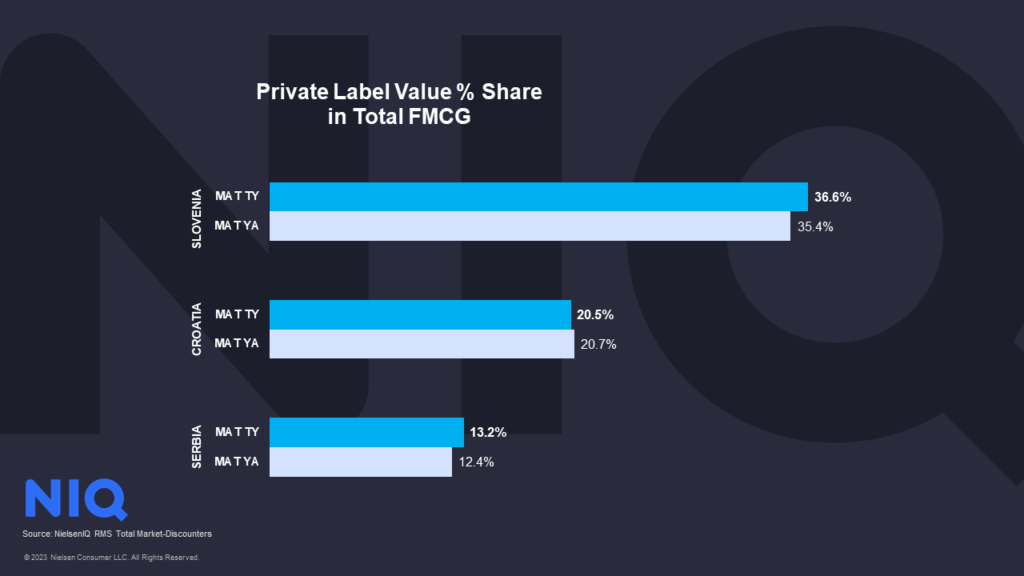

• Uspoređujući ove tri države u Adriatic regiji na MAT razini (ruj 2023), vrijednosni udio privatnih robnih marki najviši je u Sloveniji sa 36,6%, dok je u Hrvatskoj 20,5%, a u Srbiji 13,2%.

Pripremila: Dora Bedeković, Client Executive, NielsenIQ

Industrija robe široke potrošnje (FMCG) u Istočnoj Europi tijekom posljednjih 12 mjeseci (MAT ruj 2023) zabilježila je dvoznamenkasti vrijednosni rast, prestižući Zapadnu Europu. Ovaj porast pokreću povećanja cijena širom istočnoeuropskih zemalja dok istovremeno količinska prodaja pokazuje negativne stope rasta. Međutim, u Adriatic regiji količinska potrošnja je prilično stabilna te značajno viša u odnosu na ostatak istočne Europe gdje je uglavnom negativna. Gospodarska situacija obilježena je visokim stopama inflacije koje usporavaju u trećem kvartalu 2023. godine, ali i dalje predstavljaju značajan izazov za potrošače i kompanije.

Prema posljednjem NIQ-ovom izvještaju “Adriatic State of Nations“, potrošači nastavljaju s trendom povećane potrošnje privatnih robnih marki (PL) te pojačanom kupnjom putem diskontnih kanala, pokušavajući dodatno prilagoditi svoje potrošačke navike. Slovenija trenutno ima najviši vrijednosni udio privatnih brendova (36,6%) u FMCG sektoru, gledano na razini MAT-a zaključno s rujnom 2023. U istom razdoblju u Hrvatskoj, udio privatnih robnih marki iznosi 20,5%, s blagim padom vrijednosnog udjela u odnosu na prethodnu godinu. S druge strane, u Srbiji privatne robne marke prikazuju veću stopu rasta u usporedbi s brendiranim proizvodima, s tržišnim udjelom od 13,2%.

Promocije nastavljaju biti jedan od ključnih faktora prilikom odabira brendova. Vjernost trgovinama pada jer kupci lako mijenjaju trgovine aktivno tražeći promocije. U Sloveniji, kupnja potaknuta promocijama čini 29%, u Hrvatskoj 28%, dok u Srbiji udio promo prodaje iznosi 36%. Kupovne strategije potrošača se nastavljaju mjenjati kako su dugotrajni inflatorni pritisci značajno utjecali na planiranje troškova, čineći potrošače opreznijim zbog budućih nesigurnosti.

Prema NIQ-ovom “Mid-Year Global Outlook“ izvještaju, većina potrošača poduzima različite mjere kako bi uštedjeli na svojim mjesečnim kućnim budžetima. “Svi govore o cijeni, čak i potrošači potvrđuju da su primarno zainteresirani za čimbenike poput cijene, popusta i ponuda… Kako rasprave unutar industrije i dalje traju, uspješna strategija rasta za mnoge podrazumijeva pružanje dodatne vrijednosti potrošačima putem premium pozicioniranja”, ističe Miroslav Tasić, direktor za Adriatic regiju u NIQ-u.

HRVATSKA

FMCG industrija u Hrvatskoj zabilježila je rast vrijednosti od 17,4% u trećem kvartalu 2023. u odnosu na isti period prošle godine. Hrvatsko tržište i dalje pokazuje rast vrijednosne prodaje veći od prosjeka istočne Europe, što uglavnom dolazi od povećanja cijena (13,7% u trećem kvartalu) koje rastu više nego u Istočnoj Europi, ali dodatno od rasta količinske prodaje (3,7%). Od trećeg kvartala 2022. količine u Hrvatskoj su +/- 1,0%, ali tijekom trećeg kvartala 2023. godine, zabilježen je snažan oporavak u volumenu prodaje, uglavnom potaknut čimbenicima povezanim s turizmom.

Najvišu vrijednosnu prodaju za vrijeme trećeg kvartala 2023. godine prikazuju sljedeće prehrambene kategorije: pivo, svježe meso u rashladnom dijelu, gotovi mesni proizvodi, mineralna voda i sir. Sve ove kategorije zabilježile su rast količinske prodaje u trećem kvartalu u usporedbi sa istim kvartalom prethodne godine, pri čemu su jedino gotovi mesni proizvodi imali pad količinske prodaje. Najveće povećanje cijena među navedenim kategorijama zabilježilo je pivo sa 18,5%. Promatrajući neprehrambene kategorije u trećem kvartalu 2023, deterdženti za rublje, toaletni papir, dezodoransi, gelovi za tuširanje i kuhinjski ubrusi ističu se po najvišoj vrijednosnoj prodaji. Količinska prodaja dezodoransa porasla je za 13,4% u odnosu na treći kvartal 2022, praćen gelovima za tuširanje i toaletnim papirom, dok su se prodane količine drugih vodećih kategorija smanjile. U istom razdoblju, deterdženti za rublje zabilježili su najveće povećanje cijene među vodećim neprehrambenim kategorijama, sa 17,7%.

Svi prodajni kanali u Hrvatskoj imali su rast vrijednosne prodaje na MAT razini (ruj 2023), premašujući 10%, uspoređujući sa istim periodom prethodne godine. Najznačajniji rast zabilježio je kanal drogerija, od 22,9%, dok su kiosci i diskonteri imali najniže stope rasta. Dodatno, male i srednje trgovine mješovitom robom te kiosci, smanjili su broj prodavaonica za 2% u 2023. godini u odnosu na 2022.

Vodećih 5 proizvođača pokazalo je nešto nižu stopu rasta vrijednosne prodaje (14,4%) u usporedbi s cijelokupnom FMCG industrijom (17,4%) tijekom posljednjih 12 mjeseci zaključno s rujnom 2023. Proizvodi privatnih robnih marki prate sličan trend, rastući nešto sporijim tempom od FMCG sektora, sa stopom rasta koja premašuje 16%. Privatne robne marke u Hrvatskoj imaju udio od 20,5% na MAT razini (ruj 2023). Istovremeno, manji proizvođači potiču rast FMCG-a pošto imaju višu stopu rasta od cjelokupne FMCG industrije.

SRBIJA

U Srbiji, u trećem kvartalu 2023. u odnosu na isto razdoblje prije godinu dana, ukupna prodaja robe široke potrošnje (FMCG) porasla je 16,4% u vrijednosti, zbog povećanja količine (3,3%) i jedinične vrijednosti (13,1%). Promatrajući odvojeno kategorije prehrambenih proizvoda i neprehrambenih proizvoda, obje bilježe povećanje vrijednosti prodaje, međutim kategorije prehrambenih proizvoda rastu višom stopom.

Najprodavanije prehrambene kategorije prema vrijednosnoj prodaji u trećem kvartalu 2023. godine bile su pivo, bezalkoholna pića, gotovi mesni proizvodi, sladoled i kava. Od navedenih kategorija, količinska prodaja pive narasla je za više od 12,9% u trećem kvartalu 2023. u usporebi s istim razdobljem 2022. godine, dok je najveći rast cijene zabilježen kod kategorije sladoleda sa 29,5%. Promatrajući neprehrambene kategorije tijekom trećeg kvartala 2023. u usporedbi s istim periodom 2022. godine, najprodavanije kategorije po vrijednosti bile su deterdženti za rublje, toaletni papir, omekšivači tkanina, dezodoransi te dječje pelene. U tom razdoblju, najveći porast cijene imala je kategorija deterdženti sa 31,2%, a zatim slijede omekšivači sa 20,5%.

Svi tipovi prodajnih kanala u Srbiji zabilježili su rast vrijednosne prodaje na MAT razini (ruj 2023). Najveći rast vrijednosti prodaje zabilježen je kod kanala diskontera, koji je porastao za 30,9%. Tijekom 2023. godine broj diskontnih prodavaonica povećao se 12%. Hipermarketi, čiji se broj trgovina smanjio 2022. godine, te ostao nepromjenjen u 2023. godini, zabilježio je povećanje vrijednosne prodaje u posljednjih 12 mjeseci (MAT ruj 2023).

FMCG industrija u Srbiji doživljava značajan rast od 18,7% na MAT razini (ruj 2023), u usporedbi s prethodnom godinom. Naime, privatne robne marke pokazuju još veću stopu rasta od 26,1%, nadmašujući cjelokupni rast FMCG industrije. Međutim, prvih 5 vodećih proizvođača doživljava nešto sporiji tempo rasta. U Srbiji privatne robne marke imaju tržišni udio od 13,2%.

SLOVENIJA

Slovenija ima niži nominalni rast vrijednosti u FMCG industriji u usporedbi sa drugim navedenim zemljama u Adriatic regiji. Nominalni rast u trećem kvartalu 2023. u odnosu na isti period 2022. iznosio je 11,3%, a ukupno, na MAT razini (zaključno s rujnom 2023.), iznosi 13,5%. Pozitivan rast količinske prodaje od (1,5%) u trećem kvartalu 2023. predstavlja nastavak trenda oporavka volumena prodaje na Adriatic tržištu.

Najvišu vrijednosnu prodaju u trećem kvartalu 2023. zabilježile su sljedeće prehrambene kategorije: pivo, mesni proizvodi u rashladnom dijelu, svježe meso u rashladnom dijelu, sir i čokoladni proizvodi. Sve kategorije su zabilježile rast količinske prodaje u trećem kvartalu 2023. u usporebi s istim kvartalom prethodne godine, osim čokoladnih proizvoda koji pokazuju pad u prodanoj količini. Istovremeno, čokoladni proizvodi (sa 14,1%) imali su najveće povećanje cijena. Među neprehrambenim kategorijama u trećem kvartalu 2023, proizvodi od papira, deterdženti za rublje, sredstva za pranje posuđa, dezodoransi te pasta za zube bile su najprodavanije kategorije prema vrijednosti prodaje. Među njima, dezodoransi su zabilježili najveći porast količinske prodaje od 6,7% u trećem kvartalu 2023. u odnosu na isto razdoblje 2022. godine, dok proizvodi od papira i pasta za zube pokazuju pad u količini u istom periodu.

Svi kanali su zabilježili rast vrijednosne prodaje u Sloveniji na MAT razini (zaključno sa rujnom 2023). Najviše se ističe kanal Drogerija sa stopom rasta vrijednosti od 16,5% u odnosu na isti period prethodne godine, dok male prodavaonice bilježe najnižu stopu rasta. Udio privatnih robnih marki u Sloveniji iznosi 36,6%, što je najviši udio među zemljama u Adriaticu i na razini Istočne Europi, te nastavlja stabilno rasti sa stopom rasta od 17,4%! “Rastući dojam visoke kvalitete privatnih robnih marki, proširenje i rast diskontnih kanala te sve veći značaj promo kupovina, trendovi su koji se očekuju da će se nastaviti, posebno tijekom dugotrajnih inflacionih pritisaka, čak i uz očekivano usporavanje razine inflacije u našoj regiji,” zaključuje Miroslav Tasić.

ZAKLJUČAK

Potrošači nastavljaju prilagođavati svoje kupovne navike tijekom dugotrajne inflacije te strategije potrošnje prilikom blagdanske kupovine. Maloprodajni lanci i kompanije moraju ostati agilni, prilagoditi se promjenama potrošačkih preferencija te se strateški pozicionirati kako bi iskoristili ovo dinamično okruženje.