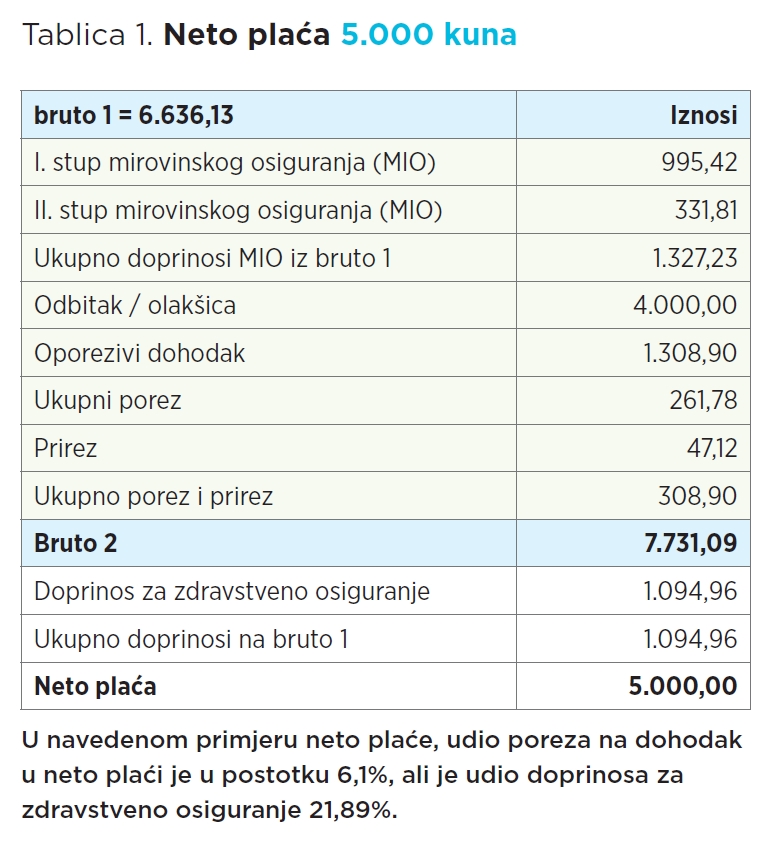

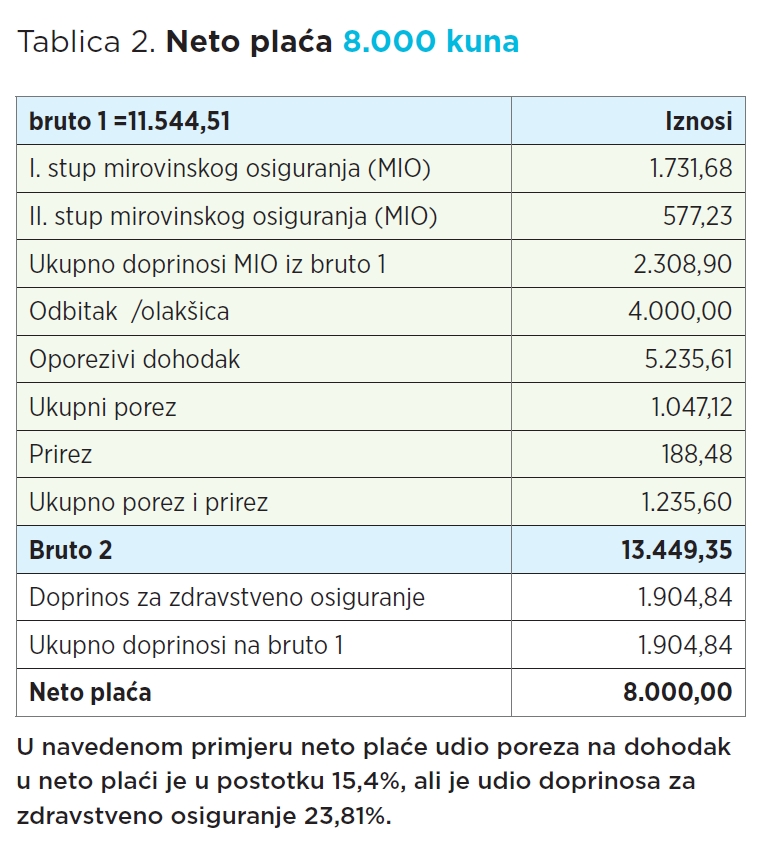

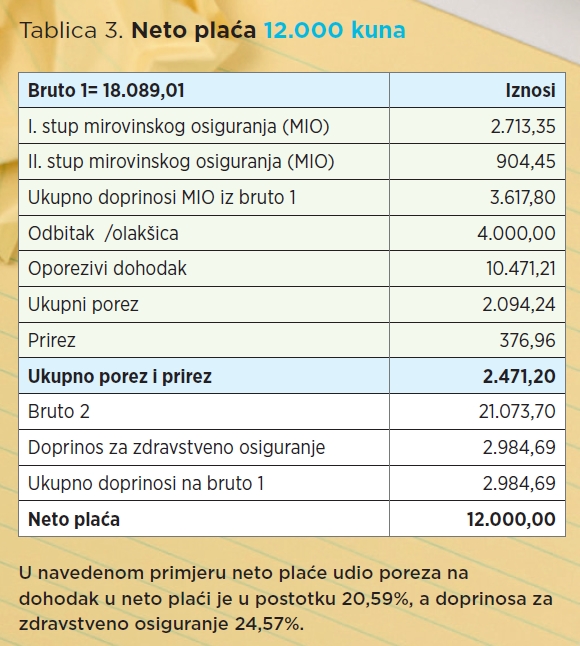

Kako bismo pokušali odgovoriti na pitanje iz naslova, u ovomjesečnoj kolumni ćemo prikazati trenutni trošak poreza na dohodak u odnosnu na neto plaću od 5 tisuća, 8 tisuća i 12 tisuća kuna

Piše: Krešimir Lipovšćak, Partner, Crowe Hrvatska

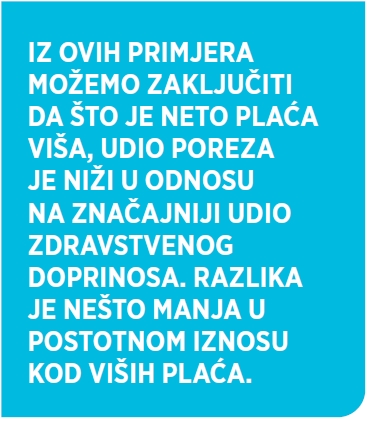

Tijekom prošlih godina navikli smo na nekoliko snižavanja stopa poreza, uključivo poreza na dohodak. Za sad nisu najavljena veća porezna rasterećenja, što je i razumljivo s obzirom na trenutno stanje državnih financija. No svejedno, pitanje koje sve zanima za sljedeću godinu glasi: Je li moguće daljnje sniženje stopa poreza na dohodak? Da bismo odgovorili na to pitanje, prikazat ćemo trenutni trošak poreza na dohodak u odnosnu na neto plaću u nekoliko primjera.

Radi jednostavnosti prikaza, u donjim primjerima pretpostavili smo da se radi o osobi starijoj od 30 godina koja živi u Zagrebu gdje je prirez koji se plaća na porez na dohodak najviši, tj. 18%. Također, usporedili smo i udio doprinosa za zdravstveno osiguranje koji se plaća na bruto 1 plaću i čije smanjenje utječe na ukupni trošak plaće koji plaća poslodavac, ali ne izravno na neto primanje radnika.

Naravno, neizravan utjecaj postoji jer poslodavac, kada daje povišicu radniku ili zapošljava novog radnika, kalkulira s ukupnim troškom plaće koju će isplatiti radniku. Također, radi potpunosti informiranja, poslodavac je za određene kategorije radnika oslobođen plaćanja doprinosa za zdravstveno osiguranje.

Prihodi od doprinosa za zdravstveno osiguranje

Prema Obrazloženju financijskog plana Hrvatskog zavoda za zdravstveno osiguranje za 2021. godinu i projekciji plana za 2022. i 2023. koje je javno dostupno, prihodi od doprinosa koji su prihod HZZO-a u ovoj bi godini trebali iznositi cca 22,6 milijardi kuna. Usporedbe radi, prihodi od poreza na dobit trebali bi iznositi cca 8 milijardi kuna.

Temeljem navedenog, mogu li se doprinosi smanjiti, odnosno njihova visina, akcijom jednostavnijih koraka?

Korak 1.

U prvom koraku postavlja se pitanje može li država stimulirati poslodavce kroz neoporezive isplate da poslodavci sami snose neke troškove, npr. troškovi određenih specifičnih pregleda, troškovi lijekova, ali i troškovi nekih sportskih i zdravstvenih aktivnosti koji bi smanjili bolovanja, odnosno općenito poboljšali zdravstvenu sliku radno sposobnog stanovništva (npr sportske aktivnosti, teretane, itd). Na taj bi način poslodavcu povećali radnu učinkovitost i smanjili izostanke s posla, radnici bi dobili aktivnosti koji bi inače financirali iz vlastitog džepa, a HZZO bi dobio manji pritisak na troškovnoj strani (isplate za bolovanja, liječenje, lijekove, itd.).

Korak 2.

Drugi korak bi trebao dati odgovor na pitanje treba li bolnica kao skup sustav treba služiti za obavljanje svih specijalističkih pregleda/pretraga ili za bolničko liječenje. Npr. zamislite režijske troškove i troškove održavanja stana od 50 m2 na godišnjoj razini i onda ih pomnožite s puno tisuća. Primjera radi, KB Dubrava koja se često spominje u javnosti u okolnostima virusa, prostire se na ukupnoj površini od 172.808 m² što uključuje i same zgrade, parking, prometnice i prostor za šetnju, što je i normalno i uobičajeno za bolnicu i omogućuje najviše standarde pacijentima. Treba vidjeti da li koristiti tako veliki i skupi pogon kao što je neka bolnica ili je, npr. bolje specijalističke preglede obavljati u specijaliziranim manjim poliklinikama te treba ustanoviti je li moguće izvršiti uštede u sustavima grijanja/hlađenja i potrošnje električne energije.

Korak 3.

Treći korak bila bi uspostava, odnosno profesionalizacija funkcije ravnatelja bolnica. Ravnatelj bolnice bi se morao moći posvetiti upravljanju bolnicom, a ne, nažalost, pacijentima. Stoga ta funkcija i ne mora nužno biti vezana uz medicinsku struku, a traži i bitna pravno-ekonomska znanja i upravljačke vještine.

Korak 4.

Četvrti korak bio bi definiranje onoga što se plaća za zdravstveno osiguranje i usluge koje se za to što je plaćeno mogu dobiti. Taj sustav se ponekad zove košarica usluga – to je zasigurno najteži korak, no on neizravno u praksi već postoji s obzirom na to da oni koji ne žele čekati preglede sami plaćaju privatne preglede.

Zaključak

Daljnja porezna reforma morat će voditi računa i o doprinosima (mirovinskim i zdravstvenim), ali će se kroz mehanizme dostupne u porezu na dohodak, kao što su neoporezivi tretman određenih izdataka, moći u relativno kratkom razdoblju postići željeni rezultati.