Uskoro bi na snagu trebalo stupiti niz mjera od kojih neke olakšavaju porezno opterećenje, ali ga neke dižu, osobito imajući u vidu doprinose na zdravstveno osiguranje

Piše: Krešimir Lipovšćak, Partner, Crowe Hrvatska

Iako je izostao očekivani veliki skok naprijed, sve to utječe i na poslovanje i rast FMCG sektora jer što su veće plaće, veća je i potrošnja. Glavni cilj nove reforme je povećanje pravednosti poreznog sustava i postupnog prebacivanja tereta oporezivanja s rada (dakle ‘pojeftinjenje’ poreza na dohodak što je bitno za FMCG sektor) na imovinu, konkretno u ovom slučaju, na nekretnine.

POREZ NA NEKRETNINE

Od siječnja 2025., i fizičke i pravne osobe plaćat će porez na nekretnine koje se iznajmljuju kratkoročno (turistima) i na prazne nekretnine (one u kojima nitko ne živi niti se iznajmljuju bilo dugoročno bilo kratkoročno).

U svojoj biti porez na nekretnine zamjenjuje porez na kuće za odmor te bi uvođenje poreza na nekretnine trebalo dovesti do izjednačavanja relativno blagog oporezivanja kratkoročnog najma (najma turistima) s većim poreznim opterećenjem kod dugoročnog najma. Kao i svaki porezi, i ovaj predviđa određena izuzeća plaćanja, pa se npr. porez neće plaćati na:

• Nekretnine koje služe stalnom stanovanju vlasnika, povezanih fizičkih osoba ili najmoprimca (najmanje 10 mjeseci),

• Nekretnine koje zbog proglašenja prirodnih nepogoda (npr. potres, poplava, itd.) nisu primjerene za stanovanje,

• Nekretnine za koje se može utvrditi da je onemogućena njihova stambena namjena (npr. stare nekretnine bez krova, prozora i vrata ili s narušenom statikom),

• Nekretnine koje se manje od 6 mjeseci vode u poslovnim knjigama trgovačkih društava kao nekretnine namijenjene prodaji,

• Nekretnine zamijenjene za nenaplaćena potraživanja ako je od preuzimanja proteklo manje od 6 mjeseci,

• Nekretnine javne namjene i one namijenjene institucionalnom smještaju osoba (npr. starački domovi, studentski centri, đački domovi i sl.),

• Nekretnine u vlasništvu općina i gradova koje se nalaze isključivo na njihovom području,

• Nekretnine u državnom vlasništvu.

Porez na nekretnine plaćat će se sukladno odluci općine ili grada u rasponu od 0,6 do 8 eura po kvadratnom metru (ranije je bio najavljivan viši raspon). Ukoliko općina ili grad ne donese odluku o visini poreza na nekretnine:

• Primijenit će se visina poreza na kuće za odmor za 2024. godinu,

• Primijenit će se najniži iznos od 0,6 eura po kvadratnom metru ako općina ili grad za 2024. godinu nije odlukom uvela porez na kuće za odmor.

Općina ili grad mora propisati visinu poreza ovisno o mjestu, ulici, naselju ili zoni gdje se nekretnina nalazi. Također postoji mogućnost uvećanja iznosa ovisno o drugim vrijednosnim kriterijima – starost nekretnine i prisutnost sadržaja.

OPOREZIVANJE TURISTIČKOG NAJMA

Ugovorni, dugoročni najam relativno se blago oporezuje (efektivna porezna stopa je cca 8,4%, no kratkoročni još i manje, pa bi tako trebalo doći do izjednačavanja poreznog tretmana dugoročnog i kratkoročnog najma. Time će doći do značajnog povećanja poreznog opterećenja kratkoročnog najma, no ono će i dalje biti poprilično povoljno u odnosu na oporezivanje ostalih izvora prihoda. Dugoročni najam trenutno se oporezuje na način da je od iznosa najamnine 30% neoporezivo dok se na 70% plaća 12% poreza.

Tako, primjerice, onaj tko iznajmljuje nekretninu za 1.000 eura na 700 eura plaća 12% poreza, što je 84 eura. Drugim riječima, za 1.000 eura dohotka od najma porezno opterećenje iznosi 8,4%. No to je samo pod uvjetom da godišnji prihod od najma ne prelazi prag za ulazak u sustav PDV-a. S obzirom na to da je, prema podacima Vlade, velik broj jedinica lokalne samouprave utvrdio paušalni porez po krevetu u turizmu na donjoj granici od 19,99 eura, to primjerice znači da netko za apartman s ukupno šest kreveta plaća porez 120 eura godišnje.

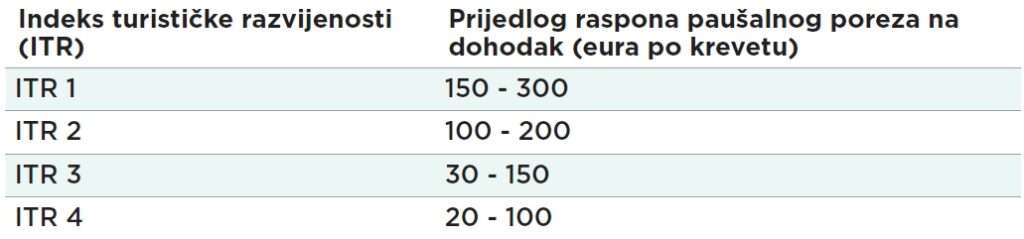

Visina paušalnog poreza na dohodak za kratkoročni turistički najam određivat će se prema stupnju indeksa turističke razvijenosti općine ili grada određenog propisom o turizmu. Indeks će se utvrđivati na temelju broja dolazaka turista, broja noćenja, broja postelja, broja zaposlenih u djelatnostima povezanih s turizmom.

Prema novom prijedlogu općine i gradovi donosit će odluku o visini ‘paušalnog poreza’ u propisanim granicama, kako slijedi: Prema zadnje objavljenim podacima za prošlu godinu, cca 60 jedinica lokalna uprave i samouprave pripada u ovu prvu, ‘skuplju’ kategoriju od ukupno 556 jedinica.

PDV

Podiže se prag za ulazak u sustav PDV-a s 40.000 na 50.000 eura (povećanje od 25%) najviše radi inflatornih utjecaja. Navedenom promjenom broj obveznika koji moraju biti u sustavu PDV-a smanjit će se za 7.500 prema sadašnjim proračunima. Ovaj prag je također važan kod paušalnog oporezivanja porezom na dohodak odnosno koriste se kao granica kada prestaje paušalno oporezivanje.

POREZ NA DOHODAK

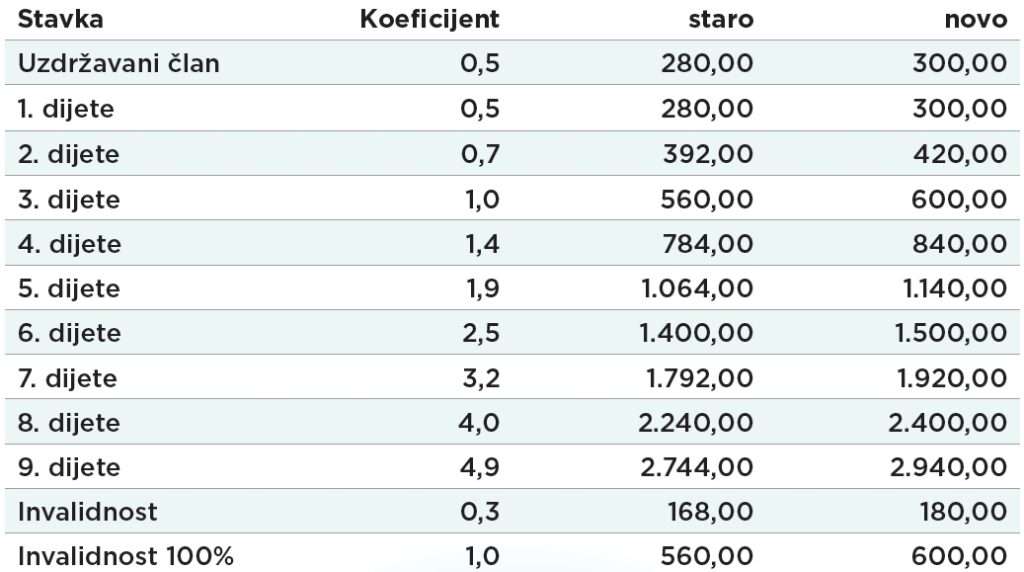

Porez na dohodak uvijek je ono što najviše zanima radnika i poslodavce. Velika su očekivanja s obzirom na to da se svi nadaju povećanju plaća u siječnju. Prema navodima Ministarstva financija, radi daljnjeg poreznog rasterećenja rada te poticanja povratka hrvatskih državljana radi demografskih ciljeva i potreba tržišta rada. Povećava se osnovni osobni odbitak s 560 na 600 eura te se povećava osobni odbitak za uzdržavane članove i invalidnost.

To bi sada izgledalo ovako: Povećava se iznos određenih neoporezivih primitaka koji se izračunavaju pomoću koeficijenta osnovnog osobnog odbitka (otpremnine, naknada za odvojeni život, nagrada za radne rezultate i sl.). Podiže se prag za primjenu više stope poreza na dohodak s 50.400 na 60.000 eura.

Smanjuje se maksimalna visina niže i više stope poreza na dohodak s ciljem dodatnog rasterećenja dohotka. Nove stope su kako slijedi:

1. općina – nižu stopu u granicama od 15% do 20% te višu stopu u granicama od 25% do 30%

2. grad – nižu stopu u granicama od 15% do 21% te višu stopu u granicama od 25% do 31%

3. veliki grad i grad sjedište županije – nižu stopu u granicama od 15% do 22% te višu stopu u granicama od 25% do 32%

4. Grad Zagreb – nižu stopu u granicama od 15% do 23% te višu stopu u granicama od 25% do 33%

Izazov će predstavljati činjenica da lokalna samouprava može do 2025. donijeti nove stopa, a da će poslodavci u konačnom obračunu u 12. mjesecu morati samo preračunavati razlike poreza. Hrvatski državljani koji su povratnici ili potomci hrvatskih iseljenika bit će oslobođeni plaćanja poreza na dohodak po osnovi plaće u razdoblju od 5 godina.

DOPRINOSI

Za razliku od dobrih novosti, stiže i jedna loša koja povećava trošak rada poslodavcima, no ne utječe, barem izravno, na neto plaće. Poslodavcima će se ukinuti oslobođenje od obveze doprinosa za zdravstveno osiguranje mladih zaposlenika. Oni poslodavci koji već koriste oslobođenje, zadržavaju stečena prava do isteka zakonskog roka od 5 godina.

Oslobođenje od obveze doprinosa za obvezno zdravstveno osiguranje na plaću radnika koji se prvi put zapošljava do jedne godine od dana zasnivanja radnog odnosa, ostaje na snazi. Svaka reforma je korak naprijed, a stara kineska poslovica kaže da i najduži put počinje prvim korakom. Svi se sigurno vesele radikalnijem pristupu porezu na dohodak, tzv. Velikom skoku naprijed, no on je za sada ostavljen za sljedeće reforme.