Najavljene porezne promjene ne tiču se samo radnika, već i poduzetnika, pa ćemo sve te promjene ukratko navesti u članku. Sve navedene promjene još nisu usvojene u Saboru, a očekuje se da će stupiti na snagu 1. siječnja 2024.

Piše: Krešimir Lipovšćak, Partner, Crowe Hrvatska

Prema Danteovoj La Divina Commedia, odnosno Božanstvenoj komediji, šesti krug (pakla) je rezerviran za krivovjerce i odvojen je smrdljivim jarkom od sljedećih krugova pakla. Šesti krug porezne reforme ipak nije rezerviran za takve grozote, nego za povećanje plaća kao i za izmjene poreznog zakonodavstva koje su u javnosti prošle gotovo nezapaženo.

Ako se vratimo na Dantea, njegov praunuk je osnovao prvu ljekarnu na Gornjem gradu u Zagrebu, a praunukov nasljednik je prema legendi otrovao Doru Krupićevu iz Šenoinog romana Zlatarevo zlato. To je zanimljiva anegdota o tri strana radnika u Hrvatskoj od kojih je samo jedan djelovao u FMCG sektoru, a to je bio Šenoa čija je obitelj držala slastičarnicu u staroj Vlaškoj u Zagrebu.

Upravo je pitanje stranih radnika (u Hrvatskoj je prošle godine izdano preko 120 tisuća radnih dozvola strancima), odnosno pitanje zadržavanja domaće radne snage bilo jedno od pitanja koje adresira porezna reforma.

Kako smo uvodno već objasnili, porezne promjene koje su najavljene ne tiču se samo radnika, već i poduzetnika, pa ćemo sve te promjene ukratko i navesti. Sve navedene promjene još nisu usvojene u Saboru, a očekuje se da će stupiti na snagu 1. siječnja 2024. Krenimo, dakle, redom u reformu.

POREZ NA DOHODAK

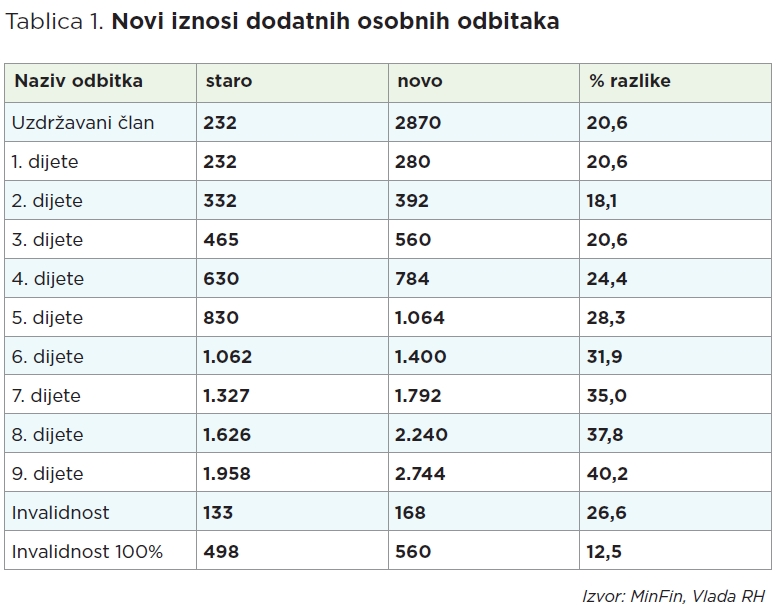

Povećanje osobnog odbitka

Osobni odbitak bi se trebao povećati na EUR 560 (cca 4.200 kuna). Osobni odbitak predstavlja iznos koji se ne oporezuje. Promijenjeni su i ostali iznosi za koje se povećava takav osobni odbitak. Kako bi to izgledalo nakon promjena, kao i postotak povećanja, prikazujemo u Tablici 1.

Godišnji iznos na koji se primjenjuje stopa od 30% povećava se s 47.780 eura na 50.400 eura. To bi značilo povećanje takvih plaća na godišnjoj razini od cca 800 eura.

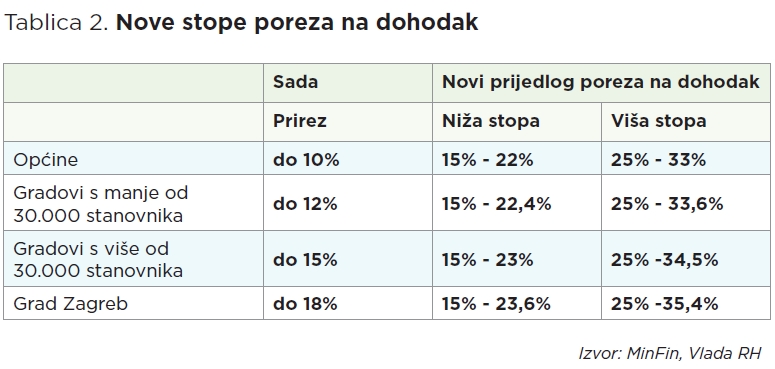

Pitanje prireza

Ukida se prirez, no gradovi i općine smiju mijenjati stope poreza na dohodak kako je to prikazano u nižoj Tablici 2. Načelno, općine, odnosno gradovi, ovisno o veličini mogu mijenjati stope poreza na dohodak.

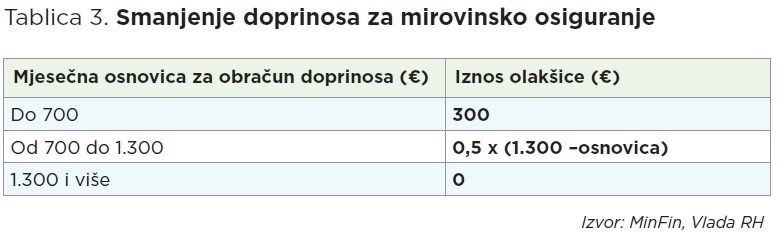

Doprinosi za mirovinsko osiguranje

Mijenjaju se i doprinosi za mirovinsko osiguranje za bruto plaće (tzv. prvi stup). Za bruto plaće do 700 eura fiksna olakšica jest 300 eura. Za plaće od 700,01 do 1.300 eura predviđeno je postupno smanjenje navedene olakšice kako je prikazano u Tablici 3.

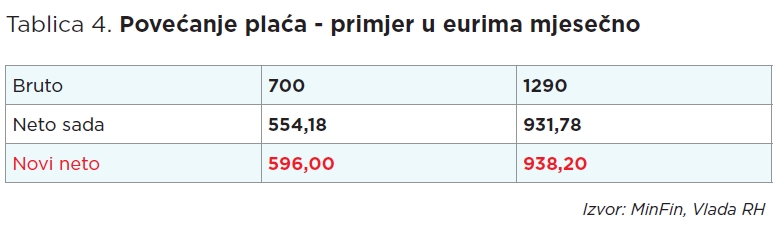

Primjer nove plaće

Na primjeru osobe koja živi u Samoboru, gdje nema prireza, možemo ilustrirati ove promjene u Tablici 4. Kako proizlazi iz Tablice 4., radnicima koji imaju neto plaće cca 8.000 kuna i nemaju druge olakšice, plaće neće značajnije porasti.

Napojnice

Po prvi puta je određen porezni tretman napojnica odnosno njihov ‘bolji’ porezni tretman. Prijedlog uređenja pitanja napojnica bi bio sljedeći: Iznos neoporezive napojnice na godišnjoj razini bi bio 560 € x 6 = 3.360 € (za plaćanja u gotovini i karticama).

Iznos napojnice iznad neoporezivog dijela oporezuje se kao konačan drugi dohodak po stopi od 20% (obračun poreza bez doprinosa i bez uvećanja u odnosu na ostala primanja). Po svakom naplaćenom računu (u gotovini ili karticom) iznos napojnice prijavljuje se u fiskalizaciji. Mjesečni iznos prikupljene napojnice poslodavac iskazuje po OIB-u radnika kroz JOPPD obrazac.

Donacije

Ideja novog uređenja davanja donacija je povećanja neoporezivog iznosa odnosno postojeće mogućnosti doniranja u opće korisne svrhe u iznosu većem od 2% prihoda prethodne godine, ako postoje programi i odluke nadležnih ministarstva (npr. gradnja sportske infrastrukture u skladu sa strateškim dokumentima za razvoj sporta).

Amortizacija odnosno sitni inventar

Povećava se na 650 eura vrijednost imovine koja predstavlja sitni inventar i može se otpisati u 100 postotnom iznosu vrijednosti nabave.

Opcijska dodjela udjela

Izjednačava se opcijska dodjela udjela u društvu s ograničenom odgovornošću s opcijskom dodjelom dionica radi stimulacije zaposlenika. Time će se omogućiti dodjela udjela u društvu s ograničenom odgovornošću kroz porezni tretman dohotka od kapitala (bez obračuna doprinosa). Rok za plaćanje poreza na dohodak je 28. veljače. Radi pojednostavljenja sustava uvodi se fiksni datum plaćanja umjesto prema danu podnošenja prijave.

POREZ NA DOBIT

Povećava se na 650 eura vrijednost imovine koja predstavlja sitni inventar i može se otpisati u 100 postotnom iznosu vrijednosti nabave. Donacije su slično uređena kao kod porezan na dohodak. 30. travnja jest rok za plaćanje poreza na dobit. Radi pojednostavljenja sustava uvodi se fiksni datum plaćanja umjesto dan plaćanja prema danu podnošenja prijave.

POREZ PO ODBITKU

Porez po odbitku je specifičan porez koji se plaća pri plaćanju određenih vrsta usluga u inozemstvo odnosno inozemnim poduzetnicima, kao i kamata, dividendi i autorskih naknada. Ukida se porez po odbitku na istraživanje tržišta i poslovno savjetovanje. Ukida se porez po odbitku i za dividende plaćene poduzetnicima s područje Europskog gospodarskog prostora (to su Norveška, Island i Lihtenštajn). Međutim, taj isti porez se povećava za nesurađujuće jurisdikcije s 20 na 25 posto. Popis takvih jurisdikcija se ažurira redovito na razini EU i treba ga redovito pratiti.

POREZ NA DODANU VRIJEDNOST (PDV)

Najvažnija izmjena u PDV-u koja je gotovo revolucionarna jest mogućnost povrata PDV-a u slučaju da poduzetnik nije mogao naplatiti potraživanje. Porezna osnovica za obavljenu isporuku može se umanjiti u slučaju nemogućnosti naplate cijelog ili dijela dospjelih potraživanja koja nisu naplaćena dulje od jedne godine. U tom slučaju poduzetnik može provesti umanjenje porezne osnovice u roku od šest mjeseci, ako su obavljene radnje pažnjom dobrog gospodarstvenika.

Poduzetnik mora imati dokaze da je poduzeo radnje u svrhu naplate dospjelog potraživanja, osobito da se za dospjela potraživanja vodi ovršni postupak ili su utužena na sudu ili je postignuta nagodba s dužnikom koji nije povezana osoba, ili da na drugi način dokaže da je zahtijevao naplatu potraživanja od svog kupca. Iznimno porezna osnovica se ne može umanjiti nakon pokretanja insolvencijskog postupka nad kupcem za isporuke koje su nastale do dana pokretanja insolvencijskog postupka.

Ako poduzetnik nakon umanjenja porezne osnovice naknadno djelomično ili u cijelosti naplati potraživanje za obavljenu isporuku, obvezan je u odgovarajućem iznosu povećati poreznu osnovicu.

Poduzetnik koji je ispravio poreznu osnovicu obvezan je o obavljenom ispravku obavijestiti nadležnu ispostavu Porezne uprave u roku za podnošenje prijave PDV-a za razdoblje oporezivanja u kojem je ispravak obavljen. Također, zanimljiva promjena je i povećanje praga za upis u registar obveznika PDV-a s 39.816,84 na 40.000 eura.

VIKENDICE

I zadnja se promjena ne tiče FMCG sektora, ali se tiče svih u FMCG sektoru koji imaju vikendice. Povećava se raspon za porez na kuće za odmor na 0,60 € do5,00 € po m² kuće za odmor/ vikendice. Da ne bi bilo zabune, pojam kuće za odmor obuhvaća i apartmane. Zaključno, svaka promjena koja vodi sniženju poreza je pozitivna. Dio građana se potajno nadao da će im se značajnije povećati plaće, no ne treba nikada gubiti nadu – poslije oblaka uvijek dolazi sunce.