Porez na dohodak je, naravno, najinteresantniji porez jer se tiče svih pojedinaca: promjene u tom propisu nisu dramatične kako su mnogi priželjkivali, ali ipak su pozitivne

Piše: Krešimir Lipovšćak, Partner, Crowe

Zanimljivo je da je Dante Alighieri u svom remek djelu Božanstvena komedija četvrti krug pakla vezao uz pohlepu. Kazna pohlepnika jest da vuku pretrpane vreće s kovanicama sve dok ne propadnu. Tada njihova muka ponovno počinje i tako sve dok ih ne pregaze vreće s njihovim zemaljskim bogatstvom. Manje je poznato da je Danteov praunuk u 14. stoljeću osnovao ljekarnu na Gornjem gradu u Zagrebu preko puta Kamenitih vrata. Ta ljekarna i danas postoji, a ljekarnik (vjerojatno nije bio Danteov potomak) iz te ljekarne je u romanu Augusta Šenoe Zlatarovo Zlato otrovao iz osvete lijepu Doru Krupićevu, kćer ključara Kamenitih vrata. Četvrti krug porezne reforme zasigurno nije tako dramatičan, odnosno nije četvrti krug pakla, a niti čistilište, a u ovom članku ćemo dati glavne odrednice prijedloga četvrtog kruga porezne reforme. Podsjetimo da je u rujnu provedena mini reforma kada su uređene neoporezive isplate za vrtić i prehranu radnika te kada je povećan iznos domaćih dnevnica.

PDV: JEDAN GORE, DRUGI DOLJE

Reforma PDV je bila jedna od najspominjanijih poreznih reformi, a učinak te reforme je trebao biti najvažniji za maloprodaju. Kao što je poznato, odustalo se od sniženja opće stope PDV-a s 25% na 24%, odnosno zadržana je stopa od 25% kako bi se „osigurala sredstava za povećanje plaća i porezno rasterećenje“ te kompenzirala lokalna samouprava za gubitak prihoda (porez na dohodak je u cijelosti prihod lokalnih vlasti). S druge strane, snižena je, odnosno vraćena, stopa od 13% na pripremanje i usluživanje jela i slastica u i izvan ugostiteljskog objekta. Nadalje, dopuštena je primjena postupka oporezivanja prema naplaćenim naknadama kod prometa do 7,5 milijuna kuna. Također, zbog usklađenja s pravnom stečevinom EU uvedena su tzv. pojednostavljenja da bi se izbjegla registracija za PDV tamo gdje to nije nužno potrebno, kao kod npr. zaliha. Također, izmjene se tiču tzv. isporuka u nizu i trostranih pravnih poslova. Ostale izmjene odnose se na poboljšanje kvalitete propisa te djelatnosti od javnog interesa.

POREZ NA DOBIT

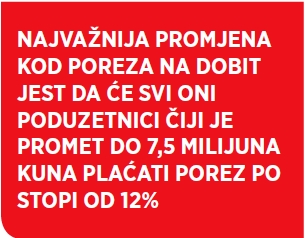

Najvažnija promjena kod poreza na dobit jest da će svi oni poduzetnici čiji je promet do 7,5 milijuna kuna plaćati porez po stopi od 12%. To je također i prag za plaćanje poreza po naplati računa. Nadalje, taj iznos je i jedini kriterij kada se s oporezivanja porezom na dohodak mora prijeći na oporezivanje porezom na dobit. Taj iznos je također bitan i za neprofitne organizacije jer u tom slučaju neprofitne organizacije, ako plaćaju porez na dobit, plaćaju taj porez u paušalnom iznosu. U slučaju likvidacije ili stečaja promijenjeni su rokovi podnošenja poreznih prijava. Ono što najviše pogađa kompanije koje posluju u više država jest uvođenje dijela tzv. Tax Anti Avoidance direktive kojom se želi spriječiti umjetno neoporezivanje, ali se i olakšava preseljenje poslovanja u druge države članice. Navedene odredbe se najviše odnose na financijske instrumente koji mogu imati obilježje duga i kapitala. Primjera radi, neki financijski instrument je u jednoj jurisdikciji imao karakter zajma te je kamata bila porezno priznati trošak, a u drugoj jurisdikciji je kao prihod imao karakter dividende i bio izuzet od oporezivanja.

POREZ NA DOHODAK

Nadalje, poslodavci mogu neoporezivo podmiriti radnicima troškove dodatnog, odnosno dopunskog zdravstvenog osiguranja. Uvedena su i neka administrativna rasterećenja i pokušalo se urediti pitanje prakse, odnosno dualnog obrazovanja učenika i studenata. Također je dodatno uređeno i pitanje donacija. Ideja izmjena je bila i da se spriječe aranžmani koji znače isplatu plaće, a zapravo predstavljaju ugovor o radu, npr. ugovor o djelu, autorski ugovor, itd.

Porez na dohodak je, naravno, najinteresantniji porez jer se tiče svih pojedinaca. Promjene u tom propisu nisu dramatične kako su mnogi priželjkivali, ali ipak su pozitivne promjene. Kao što smo već naveli, najveća zapreka daljnjeg sniženja opterećenja jest da prihod od poreza na dohodak predstavlja prihod lokalne samouprave te stoga u slučaju drastičnog sniženja treba naći zamjenski prihod za jedinice lokalne uprave i samouprave. Prva pozitivna promjena je povećanje osobnog dobitka s 3.800 kuna na 4.000 kuna (mnogi su priželjkivali da taj prag bude 5.000 kuna). Uvedeni su porezni poticaji za mlade osobe, tj. osobe do 30 godina starosti koji će se ostvariti umanjenjem porezne obveze s 50% do 100% za godišnji dohodak mlade osobe do 360 tisuća kuna.

OPĆI POREZNI ZAKON

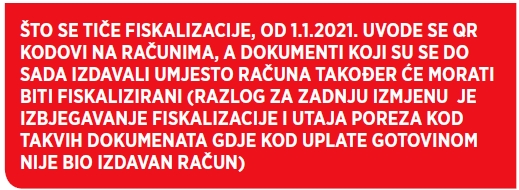

Cilj izmjena Općeg poreznog zakona je bio sprečavanje zloupotrebe raznih poreznih pogodnosti, odnosno poticaja (npr. cijepanje tvrtke, lažno zapošljavanje, itd.). Što se tiče fiskalizacije, od 1.1.2021. uvode se QR kodovi na računima, a dokumenti koji su se do sada izdavali umjesto računa također će morati biti fiskalizirani (razlog za zadnju izmjenu je izbjegavanje fiskalizacije i utaja poreza kod takvih dokumenata gdje kod uplate gotovinom nije bio izdavan račun). Najzanimljiviji dio tiče se posebnog poreza na kavu i bezalkoholna pića gdje se mijenja način utvrđivanja posebnog poreza na bezalkoholna pića te gdje će o sadržaju šećera i definiciji bezalkoholnog pića ovisiti i posebni porez. Cilj te izmjene je utjecaj na zdravlje građana. Što se tiče automobila i posebnog poreza na prometa automobila, bitna izmjena je sprječavanje neplaćanja poreza kod darovanja automobila.

ZAKLJUČAK: Nova porezna reforma zasigurno nije pakao ni čistilište, no očito da nije mogla postići svoj puni opseg zbog određenih pitanja koja nadilaze fiskalnu domenu. U svakom slučaju, reforma je hvalevrijedan potez i u tom smjeru treba i nastaviti. Važno je istaknuti da će većina promjena biti dodatno definirana i objašnjena (npr. neoporezive isplate za dualno obrazovanje ili zdravstveno osiguranje) odgovarajućim pravilnicima koji se iskustveno donose negdje oko 31. siječnja 2020.