Postoje različite definicije zdrave hrane. One se međusobno razlikuju najčešće prema tome (ne samo tko ih je pisao, nego i) za koga su pisane, odnosno kojoj su grupi korisnika namijenjene…

Piše: Ana Popovac, Senior Sales Consultant, GfK Hrvatska

Većini definicija zdrave hrane ipak je zajedničko da govore o temeljnih pet kategorija namirnica koje se smatraju općenito zdravima: voće, povrće i mahunarke, žitarice, mliječni proizvodi niskog udjela masti i različiti izvori proteina (meso, riba, jaja, orašasti plodovi i slično).

Mi smo u ovoj analizi napravili korak dalje pa smo podijelili zdravu hranu u dvije podskupine, ovisno o razini prerade namirnica: primarnu ili prvu skupinu čine svježe i neprerađene namirnice (svježa riba, svježe voće, svježe povrće, svježe meso, sir, jaja, mlijeko, žitarice, jogurt i slične) dok sekundarnu ili drugu skupinu čine zdrave namirnice koje su prošle određenu razinu obrade (poput sušenog ili konzerviranog voća, smrznute ili konzervirane ribe, mesa, povrća).

Raspodjela unutar FMCG budžeta kućanstava

Osnovni pokazatelji na razini ovako podijeljenih kategorija pokazuju kako je penetracija kategorije za primarnu skupinu 100% – sva su kućanstva barem jednom u posljednjih godinu dana kupila neki od proizvoda iz pirmarnih kategorija zdrave hrane.

Kada je riječ o sekundarnim kategorijama, i ovdje je penetracija gotovo 100 postotna (99%). No podatak o penetraciji na ovaj način u biti nam govori malo – znamo samo da su sva kućanstva u Hrvatskoj u proteklih godinu dana barem jednom kupila barem neku od kategorija zdrave hrane – no koje, koliko često i postoje li neke skupine kućanstava specifične po kupovini ovih kategorija?

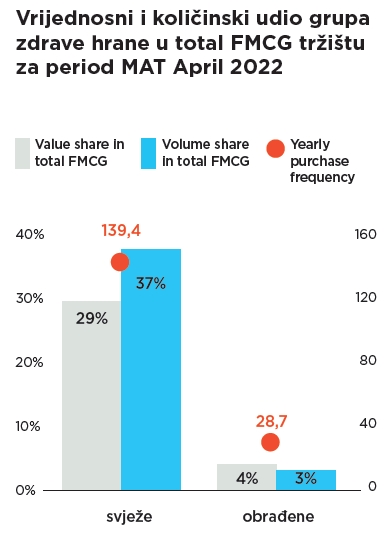

Kada pogledamo vrijednosni udio zdravih kategorija u ukupnom FMCG budžetu naših kućanstava, onda uočavamo kako kućanstva na primarne kategorije troše 29% ukupnog FMCG budžeta dok na sekundarne odlazi dodatnih 4% ukupne FMCG vrijednosti. Možemo, dakle, reći kako nam na namirnice iz kategorija zdrave hrane odlazi trećina FMCG budžeta.

Razlika u učestalosti (frekvenciji) kupovine očekivano ide u korist primarnih (svježih) kategorija, koje se u prosjeku kupuju svaki treći dan (ili 139 puta godišnje) i češće nego godinu prije, dok se sekundarne kategorije, čije je trajanje samo po sebi znatno duže te mogu duže stajati u ostavama i hladnjacima, kupuju otprilike jednom u dva tjedna ili 29 puta godišnje, te se učestalost kupovine sekundarnih kategorija nije promijenila u odnosu na prethodnih godinu dana.

Pogledamo li razlike u cijenama i razvoj cijena ovih proizvoda, iz perspektive važnosti konzumacije svježih i zdravih namirnica, zabrinjava činjenica da je prosječna cijena primarnih kategorija rasla tijekom zadnjih godinu dana u odnosu na godinu ranije (s prosječnih 14,8 na 15,4 kn po kilogramu) dok je cijena sekundarnih kategorija padala (sa 26,2 na 25,7 kn po kg). Samim time i ukupna potrošnja po kupovini veća je za primarne (u prosjeku 39 kn) nego sekundarne kategorije (23 kn).

Svježe kategorije većinom se prodaju na akcijama

Treba pritom također napomenuti kako se prosječne cijene proizvoda iz primarnih kategorija značajno razlikuju ovisno o tome jesu li akcijske ili redovne, pa tako akcijske cijene u prosjeku budu i do 22% niže od redovnih, generirajući tako 53% volumena ovih kategorija proizvoda.

Usporedbe radi, na ukupnom FMCG tržištu akcijske prodaje generiraju oko 46% svih prodanih količina. Kod sekundarnih kategorija razlike u redovnim i akcijskim cijenama nisu toliko izražene. No kod ovih kategorija proizvoda značajne su razlike u cijenama brendiranih i PL proizvoda, u smislu da su PL proizvodi u ovim kategorijama u prosjeku tijekom godine bili i do 42% jeftiniji od brendiranih proizvoda, te zahvaljujući stanju novčanika prosječnog hrvatskog kućanstva, odnijeli i 55% ukupnih prodanih količina.

Shopping misije – ‘ciljane’ misije za svježe, prerađeno se kupuje u dnevnim i big basket misijama

Nema razumijevanja kategorije bez razumijevanja motiva shoppera i njegovih kupovnih misija. Sve FMCG kupovine u Hrvatskoj za potrebe kućanstva mogu se podijeliti u 15 kupovnih misija. Te misije predstavljaju ideju s kojom shopper ide u kupovinu, one demistificiraju njegov kupovni put, služe kao mapa (metaforički i doslovno) retailerima i kao navigacijsko sredstvo aktivacije shoppera proizvođačima.

Među analiziranih 15 kupovnih misija, sedam ih je irelevantno za ove dvije skupine proizvoda (sendvič, bread & bakery, beverage, sweet tooth, pets i milky). Među ostalih osam, primarna skupina zdrave hrane ima dvije dedicirane misije u kojima se kupuje nadprosječno često (fresh fruit&vege i fresh meat).

Ove dvije kupovne misije zajedno nose 37% vrijednosti primarne kategorije dok se sekundarna skupina natprosječno često kupuje svim tipovima dnevnih i big basket misija (dnevne kupovine nose pri tome čak 38% ukupne vrijednosti ovako definirane kategrije).

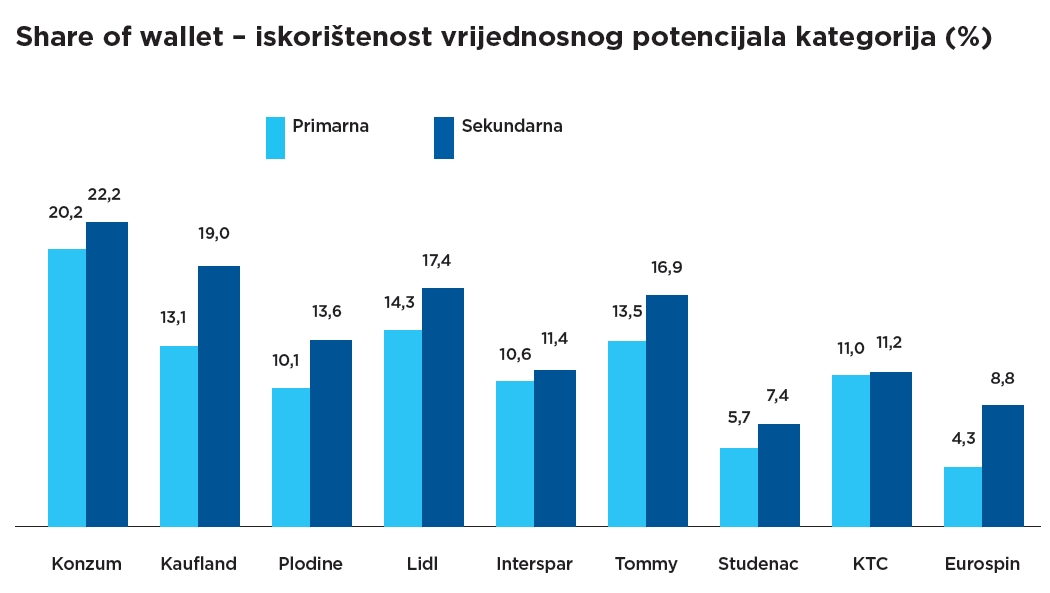

KTC, Interspar i Konzum podjednako uspješni u ostvarenom vrijednosnom potencijalu obje kategorije

I dok neki trgovci podjednako uspješno iskorištavaju vrijednosni potencijal koji im se nudi u objema kategorijama, kod nekih trgovaca uočavamo zamjetnu razliku u lojalnosti shoppera, odnosno u udjelu potencijala koji ostvaruju unutar primarne i sekundarne kategorije zdrave hrane.

Tako, primjerice, dok su KTC, Interspar i Konzum podjednako uspješni u iskorištenosti vrijednosnog potencijala primarnih i sekundarnih kategorija zdrave hrane, vidimo da kod Eurospina i Kauflanda postoji zamjetna razlika u smjeru sekundarnih kategorija – ovi trgovci uspješniji su u ostvarenju vrijednosnog potencijala sekundarnih kategorija zdrave hrane (smrznuto, konzervirano, sušeno) nego primarnih.

Treba napomenuti kako u ovoj analizi nisu uključene tržnice i specijalizirane trgovine koje sasvim sigurno dominiraju primarnim kategorijama zdrave hrane.