Ljetne mjere Vlade za potporu gospodarstvu nisu predviđene za FMCG sektor te se on u nadolazećem razdoblju mora fokusirati na ono što je možda propustio ili nije bilo prioritet tijekom djelomičnog prekida, odnosno otežanog rada

Piše: Krešimir Lipovšćak, Partner, Crowe

Ljeto je došlo, ali ne onako kako smo se nadali. Vremenski uvjeti su više proljetni ili jesenski, a turista nema u onoj ‘količini’ kojoj smo se nadali. Nažalost, mjere Vlade za potporu gospodarstvu, odnosno ljetne mjere, nisu predviđene za FMCG sektor nego za sektore kao što su hotelsko-uslužni, poljoprivreda, prijevoz putnika, umjetnost, kulture i servisne djelatnosti. Stoga se FMCG sektor mora fokusirati na ono što je možda propustio ili nije bilo prioritet tijekom djelomičnog prekida rada, odnosno otežanog rada. Počet ćemo od fiskalizacije, kao i nekih drugih, manje poznatih, ali bitnih tema.

FISKALIZACIJA PRATEĆIH DOKUMENATA

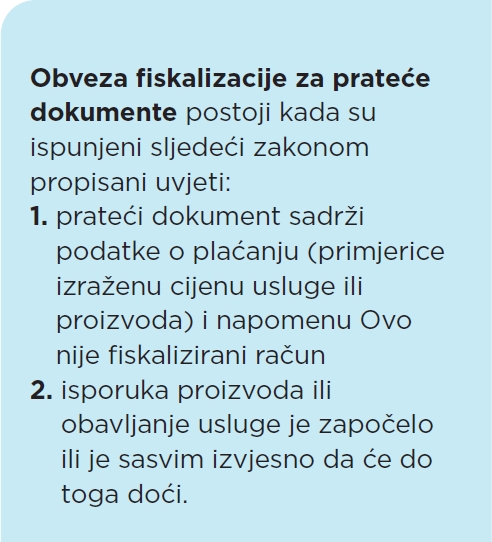

Primjer vezan za fiskalizaciju jest treba li fiskalizirati ponudu koju će kupac platiti transakcijski ili je potrebno fiskalizirati samo ponude koje će biti plaćene gotovinom te kada uopće treba fiskalizirati ponudu, odnosno tzv. prateće dokumente (narudžbenice). Sukladno Zakonu o fiskalizaciji u prometu gotovinom, ukoliko obveznik fiskalizacije iz bilo kojeg poslovnog razloga prije izdavanja računa izdaje dokument na kojem navodi podatke o plaćanju, na takvom dokumentu mora vidno pisati: Ovo nije fiskalizirani račun. Od 1. travnja 2020. propisano je da je obveznik fiskalizacije dužan provoditi fiskalizaciju pratećeg dokumenta (ponuda, narudžba i slično) na kojem navodi podatke o plaćanju, a koji se izdaje kada je isporuka proizvoda ili obavljanje usluge već započelo ili je sasvim izvjesno da će do toga doći.

Nadalje, obveznik fiskalizacije koji odluči ili koji ima poslovnu potrebu izdavanja pratećih dokumenata dužan je, za poslovni prostor u kojem bez propisane zakonske obveze koristi takav način poslovanja, dostaviti oznaku o izdavanju pratećeg dokumenta. Ako obveznik fiskalizacije izdaje prateći dokument na kojem su navedeni podaci o plaćanju i napomena Ovo nije fiskalizirani račun pri čemu isporuka proizvoda ili obavljanje usluge nije započelo ili nije sasvim izvjesno da će do toga doći, nije dužan provesti fiskalizaciju pratećeg dokumenta. U suprotnom, npr. kod web shopa, ukoliko su ispunjena prethodno navedena dva uvjeta, obveznik fiskalizacije dužan je provoditi fiskalizaciju pratećeg dokumenta.

Što se tiče fiskalizacije ponude kada se račun na temelju ponude naplaćuje transakcijskim putem, ponudu odnosno prateći dokument, poduzetnik mora fiskalizirati kada su ispunjeni prethodno navedeni uvjeti neovisno o načinu plaćanja računa koji se izdaje na temelju pratećeg dokumenta, primjerice kada obveznik fiskalizacije u svom poslovanju izdaje i naplaćuje račune i gotovinskim i transakcijskim putem.

Isto tako, pitanje je kako poduzetnik dobiva “oznaku” koju mora proslijediti proizvođaču programa kako bi Porezna uprava dobila točnu informaciju kod fiskalizacije popratnih dokumenata. Podatak o navedenoj oznaci dostavlja se elektroničkim putem korištenjem elektroničkog servisa Porezne uprave ePorezna. Podatak o navedenoj oznaci dostavlja po pojedinom poslovnom prostoru putem obrasca Prijave podataka u sustav fiskalizacije neposredno nadležnoj ispostavi Porezne uprave prema svom sjedištu ili prebivalištu.

ISPLATA PRIGODNIH NAGRADA

Porez na dohodak ne plaća se na tzv. primitke radnika po osnovi naknada, potpora i nagrada koje im isplaćuje poslodavac do propisanih iznosa te primitke bivših radnika i nasljednika bivših radnika po osnovi naknada, potpora i nagrada koje isplaćuje poslodavac i isplatitelj primitka, odnosno plaće, a koje su dospjele na isplatu za vrijeme trajanja radnog odnosa ili je pravo na isplatu nastalo za vrijeme trajanja radnog odnosa do propisanih iznosa.

Člankom 7. stavkom 2. Pravilnika o porezu na dohodak propisane su, između ostalog, visine neoporezivih iznosa što ih poslodavac isplaćuje svojim radnicima. Naglašavamo da propisima o porezu na dohodak nije propisano pravo radnika, odnosno obveza poslodavca, da isplati radniku naknade, potpore i nagrade i druge primitke neovisno o tome jesu li oporezivi ili nisu. Također, poreznim propisima nije propisano da poslodavac mora izvršiti isplatu raznih nagrada svim svojim radnicima niti da moraju biti isplaćene u jednakim iznosima.

Pravo na navedene isplate proizlazi iz izvora radnog prava (kolektivnih ugovora, pravilnika o radu, ugovora o radu i dr.) odnosno propisa kojima se uređuje radni odnos. Dakle, Porezna uprava se ne bavi diskriminacijom radnika niti je to njezina nadležnost. Jedino je bitno da iznos i prateći dokumenti kod isplate odgovaraju onome što je propisala Porezna uprava. Zanimljivo je da je Porezna uprava odstupila od ovog načela vezano za potpore za zagrebački potres, gdje je kao uvjet neoporezivosti odredila isplatu svim radnicima pogođenim potresom.

Završno valja reći da se nadamo da će ljeto ipak biti sunčano i uspješno i omogućiti svima da zaborave tužno proljeće i da usmjere sve napore na poboljšanje procesa u svom poslovanju i na eliminaciju poreznih rizika ili problema!